そうわ通心 1月号

生々流転

昨年夏に知人から、オオクワガタの幼虫が100匹いるから少しもらってくれないかと言われたので、いいですよと安易に答えてしまいました。もらったはいいのですが、どうやって育てるかあまり考えてはいませんでした。6匹ですが、当初はすごく小さかったのでしばらくは事務所のロッカーの中に小さなカップに土を入れて飼っていました。その後は専用の容器や土などを通販で買ってそこに入れて放置し、あとは勝手に大きくなって、翌年の春頃にさなぎになり初夏には成虫になりました。昔と違い今ではとても簡単で手軽に育てることが出来ます。オスメスつがいの2匹を残し、それ以外は社員にゆずりました。

子供の頃によくカブトムシやクワガタを林に取りに行ったり、我が子ができてからは一緒に取りに行ったりしましたが、また飼うことになるとは思っていませんでした。何故なら家族は自分以外、虫が嫌いだからです。ただ自分には、将来大きな倉庫でたくさんの昆虫を飼育して昆虫好きの子供たちにプレゼントするという夢があります。こうやって公にするのはかなり恥ずかしいのですが、それくらい昆虫好きです。(笑)

家族になかなか理解してもらえないのが残念です。

子供の頃によくカブトムシやクワガタを林に取りに行ったり、我が子ができてからは一緒に取りに行ったりしましたが、また飼うことになるとは思っていませんでした。何故なら家族は自分以外、虫が嫌いだからです。ただ自分には、将来大きな倉庫でたくさんの昆虫を飼育して昆虫好きの子供たちにプレゼントするという夢があります。こうやって公にするのはかなり恥ずかしいのですが、それくらい昆虫好きです。(笑)

家族になかなか理解してもらえないのが残念です。

寒くなったのでオオクワガタはもう冬眠に入っていると思います。また暖かくなると卵を産むかもしれません。その時にはオオクワガタ好きの方に貰って頂きたいと思っています。

新年が皆様にとって良いお年となりますように。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

労働時間の取扱い-研修・教育訓練

2019年4月より働き方改革関連法の1つとして、大企業に時間外労働の上限規制が適用されています。2020年4月には中小企業にも適用となります。ますます厳格な労働時間管理が求められ、労働時間について考え方を理解しておくことの重要性が増しています。 こうした中、厚生労働省より「労働時間の考え方:“研修・教育訓練”等の取扱い」が発行されましたので確認しておきましょう。

労働時間とは

そもそも労働時間とは、使用者の指揮命令下に置かれている時間のことをいい、使用者の明示または黙示の指示により労働者が業務に従事する時間は、労働時間に該当します。

例えば、出社時に交通混雑の回避等のために、労働者が自発的に始業時刻よりも前に会社に到着しているようなケースがあります。この始業時刻までの間、業務に従事しておらず、業務の指示を受けていないような場合は、労働時間に該当しません。

労働時間に該当しない例

- 終業後の夜間に行うため、弁当の提供はしているものの、参加の強制はせず、また、参加しないことについて不利益な取扱いをしない勉強会。

- 労働者が、会社の設備を無償で使用することの許可をとった上で、自ら申し出て、一人でまたは先輩社員に依頼し、使用者からの指揮命令を受けることなく勤務時間外に行う訓練。

- 会社が外国人講師を呼んで開催している任意参加の英会話講習。なお、英会話は業務とは関連性がない。

研修・教育訓練の取扱い

研修・教育訓練については、業務上義務づけられていない自由参加のものであれば、その研修・教育訓練の時間は、労働時間には該当しないとされています。なお、研修・教育訓練への不参加について、就業規則で減給処分の対象とされていたり、不参加によって業務を行うことができなかったりするなど、事実上参加を強制されているような場合には、労働時間に該当します。

以下では、実際に労働基準監督署へ問い合わせのあった事例の中から、

労働時間に該当しない例、

該当する例を紹介します。

労働時間に該当する例

- 使用者が指定する社外研修について、休日に参加するよう指示され、後日レポートの提出も課されるなど、実質的な業務指示で参加する研修。

- 自らが担当する業務について、あらかじめ先輩社員がその業務に従事しているところを見学しなければ、実際の業務に就くことができないとされている場合の業務見学。

労働時間に該当しないとする場合には、上司がその「研修・教育訓練」を行うよう指示しておらず、かつ、その「研修・教育訓練」を開始する時点において本来業務や本来業務に不可欠な準備・後処理は終了しており、労働者はそれらの業務から離れてよい状況にあることを確認しておきましょう。

この機会に、適正な取扱いができているか確認しましょう。

給与の源泉徴収は最新の税額表を!

対象者の見直し

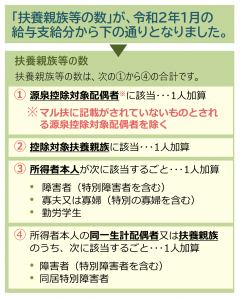

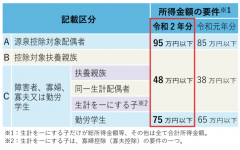

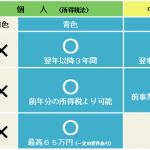

「扶養親族等の数」を求める際の①~④の対象者について、令和2年分から一部見直しがされています。具体的には、対象者の所得金額要件の見直しと、源泉控除対象配偶者から除外される者の付加です。

1. 所得金額要件の見直し

基礎控除額の改正の影響で、対象者の所得金額要件が見直されています。「扶養親族等の数」は、提出を受けたマル扶から対象者を判断することとなるため、数を求める上で影響がある部分を、マル扶の記載区分ごとに下表のとおりまとめました。

2. 源泉控除対象配偶者から除外される者

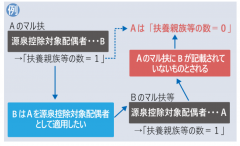

令和元年度税制改正により、夫婦間で重複して、源泉徴収時に源泉控除対象配偶者の適用ができない改正がなされました。それが【扶養親族等の数】の※に記した『マル扶に記載がされていないものとされる源泉控除対象配偶者を除く』です。

財務省の「令和元年度 税制改正の解説」の内容を元に例えると、Aのマル扶に源泉控除対象配偶者としてBを記載していた場合で、Bのマル扶等に源泉控除対象配偶者としてAを記載して適用を受けるときは、AはBの記載がされていないものとして、「扶養親族等の数」を計算することとなります。

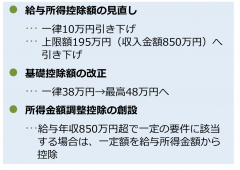

源泉徴収税額の見直し

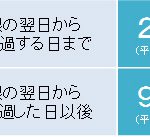

令和2年分の源泉徴収税額表の源泉徴収税額は、次の平成30年度税制改正の影響により見直されています。これは源泉徴収税額を自動計算する、いわゆる“電算機計算の特例”も同様です。

令和2年1月以降の給与支払をする際には、必ず 令和2年分の源泉徴収税額表あるいはそれに見合った“電算機計算の特例”等を用いて、適正な源泉徴収を 行いましょう。

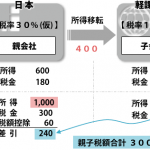

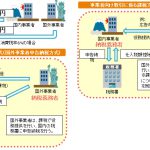

介護や看護に報いる相続制度スタート

相続法の改正で、 相続人ではない人へも 何らかの財産の分配がなされる 「特別の寄与」 という制度が創設されました。 どのような制度でしょうか?

介護した人に「請求権」ができました

これまで、相続人の貢献を考慮するための「寄与」はありました。今回の「特別の寄与」は、相続人以外の者の貢献を考慮するための方策として設けられた制度です。主として、被相続人の療養看護や介護に努めた、子(相続人)の配偶者などを救済することを目的としています。

これにより、被相続人の療養看護等に携わった相続人以外の親族は、一定の要件の下、相続人に対して金銭の支払を請求できるようになりました。これにより、相続の不公平感が解消されます。

「特別の寄与」制度の概要

「特別の寄与」については、改正法第1050条に定められています。

まず、無償で被相続人の療養看護等を行い、被相続人の財産の維持・増加に特別の寄与をした被相続人の親族(相続人、相続放棄者、相続欠格者、被排除者を除く)を、「特別寄与者」といいます。

特別寄与者は、相続開始後、相続人に対し、その寄与に応じた額の金銭(特別寄与料)の支払を請求することができます。

このとき、特別寄与料の額の上限は、被相続人の相続開始時の所有財産の価額から、遺贈の価額を控除した残額になります。

相続人が複数いる場合は、各相続人は、特別寄与料の額に、法定相続分を乗じた額を負担することになります。

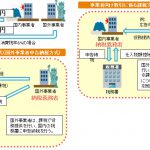

この特別寄与料の支払について、当事者間の協議が調わなかった場合、一定期間内であれば、特別寄与者は、家庭裁判所にこれに代わる処分の請求ができます。家庭裁判所は、寄与の時期、方法、程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

なお、「相続人」の寄与分に改正はありません。

編集コラム

短かった秋も終わり、師走です。かなり肌寒くなってきました。

この編集コラムも完全に小山の子育てコラム化してしまっていますが、息子の成長を楽しくお読みいただいているとのお声も頂戴しておりますので、今月も息子の成長のご報告を。笑

前月、ハワイ旅行について書かせていただきましたが、暖かいところに行って成長が促されたのか、すごく大きくなったように感じます。特に足の大きさ!私は身長の割に足のサイズが小さいのですが、誰に似たのでしょうか。

最近は私がリップクリームを塗っているところを見て「エアーリップクリーム塗り」をしてみたり、真似事の質が上がってきています。調子に乗って、あまり変な動きを仕込まないように注意しないとですね。年末は雪山でソリに挑戦しようと思います。

前月、ハワイ旅行について書かせていただきましたが、暖かいところに行って成長が促されたのか、すごく大きくなったように感じます。特に足の大きさ!私は身長の割に足のサイズが小さいのですが、誰に似たのでしょうか。

最近は私がリップクリームを塗っているところを見て「エアーリップクリーム塗り」をしてみたり、真似事の質が上がってきています。調子に乗って、あまり変な動きを仕込まないように注意しないとですね。年末は雪山でソリに挑戦しようと思います。

事業部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.