そうわ通心 2月号

本年も宜しくお願い申し上げます

新しい年となりました。年末年始は、自宅の掃除や途中になっていた本を読んだり、近くの神社にお参りに行ったりして過ごし、9連休の割にはあっという間に終わってしまったという感じでした。

7日は社員と一緒に明治神宮にお参りに行きましたが、思いの外空いていました。神楽殿では太鼓が打たれ、お清めのお祓いを受けて祝詞が奏上されます。その後、巫女さんが神楽「倭舞(やまとまい)」を舞います。新年が新たな気持ちで始まることになり身が締まる気持ちになりますね。ただ毎年のことですが、畳の上にあぐらか正座で座るので足が痛くて痺れるのがかなり辛いです。(笑)

7日は社員と一緒に明治神宮にお参りに行きましたが、思いの外空いていました。神楽殿では太鼓が打たれ、お清めのお祓いを受けて祝詞が奏上されます。その後、巫女さんが神楽「倭舞(やまとまい)」を舞います。新年が新たな気持ちで始まることになり身が締まる気持ちになりますね。ただ毎年のことですが、畳の上にあぐらか正座で座るので足が痛くて痺れるのがかなり辛いです。(笑)

今年、明治神宮は鎮座して100年を迎える年にあたるということで鳥居の建て替え工事等、修復工事が行われるようです。

また記念行事や記念お守りなども用意されているようで、今年はぜひ明治神宮に参拝に行かれることをお勧めしたいと思います。ただ「清正の井戸」はいろんな噂もあるようなので、立ち寄る場合は調べてからの方がいいかもしれませんが。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

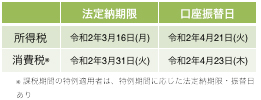

所得税及び復興特別所得税の確定申告の時期となりました。

令和元年分の申告を行うにあたり、留意点をご案内します。

仮想通貨に係る措置

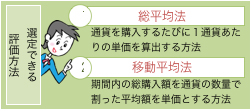

1.評価方法

ビットコインなどで知られる“仮想通貨”について、従来、仮想通貨の取得価格の算定には「移動平均法」の評価方法を用いることを基本とし、継続適用を要件に「総平均法」も認められていました。これが法制化され、原則として納税者が届出により選定した評価方法を用いて、取得価格を算定することとなりました。

納税者が選定の届出をしなかった場合には、①の『総平均法』が評価方法として適用されます。移動平均法を希望する場合には、必ず届出をしなければなりません。

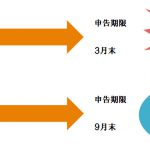

届出には期限※がありますが、令和元年分に関しては経過措置が設けられています。具体的には、平成31年4月1日時点で仮想通貨を有している場合は、平成31年4月1日にその仮想通貨を取得したものとして、令和元年分の確定申告期限(令和2年3月16日)までに届出書の提出を行えば、令和元年分の申告から選定した評価方法が認められます。

※ 仮想通貨の評価方法の届出書の提出期限

仮想通貨を新たに取得した日または従来取得している仮想通貨と種類が異なる仮想通貨を取得した日の属する年分の確定申告期限までに提出

2.取得価格算定の例外

取得価格を算定する例外として、売買収入金額の100分の5相当額を取得金額とすることが 認められることとなりました。

住宅ローン控除の拡充

消費税率の引き上げに伴い、住宅借入金等特別控除(住宅ローン控除)が拡充されました。具体的には、令和元年10月1日から令和2年12月31日までの居住、かつ、居住用物件に適用された消費税率が10%である場合には、控除期間が10年間から13年間へ3年間伸長され、一定の控除が受けられます。この場合、居住用物件の種類に応じた金額が控除限度額となります。

是正を受けやすい申告誤り

1.配偶者や扶養親族の所得要件

特に、ご子息(ご息女)の年収が合計103万円を 超えるケースがありますので気に掛けておくと良いでしょう。

2.申告漏れ

・ふるさと納税返礼品

ふるさと納税の返礼品は、一時所得として課税対象となります。払戻し率の高い自治体への高額のふるさと納税は見落としの無いようにご配慮ください。

・保険の満期金、解約返戻金等

生命保険会社からの満期金や解約 返戻金がある場合にはご注意ください。

・国外財産

特に、国外に口座のある預金利子などが、 申告漏れになりやすいためお気を付けください。

・還付加算金

過年分の確定申告で所得税の還付を受けた際に、利子相当分として「還付加算金」をあわせて受け取る場合があります。還付加算金は受け取った年分の雑所得として、課税対象となります。

事業者に係る消費税の取扱い

消費税の納税義務者である場合には、原則、令和元年10月1日以後の取引について、消費税率ごとに経理をする、“区分経理”が求められています。所得税とあわせてこちらもご留意ください。

時間外労働の上限規制

2020年4月より、いよいよ中小企業でも時間外労働の上限規制が適用となります。改めて概要と実務上の注意点をご確認ください。

上限規制の概要

時間外労働は、限度基準があるものの罰則による強制力がなく、「時間外労働・休日労働に関する協定」(36協定)に特別条項を設けることで、実質無制限に行わせることが可能でした。

それが以下のとおり、罰則付きの上限が法律に規定され、さらに特別条項があっても上回ることのできない上限が設けられました。

時間外労働の上限

原則として月45時間・年360時間※であり、臨時的な特別の事情がなければ超えることができない。※ 1年単位の変形労働時間制の場合、月42時間・年320時間

特別条項がある場合の上限

特別条項があるときでも、以下の1から4のすべてを満たす必要がある。

- 時間外労働が年720時間以内

- 時間外労働と法定休日労働の合計が月100時間未満

- 時間外労働と法定休日労働の合計について、2ヶ月平均、3ヶ月平均、4ヶ月平均、5ヶ月平均、6ヶ月平均がすべて1ヶ月あたり80時間以内

- 時間外労働が月45時間※を超えることができるのは年6ヶ月まで

※ 1年単位の変形労働時間制の場合、月42時間

罰則

6ヶ月以下の懲役または30万円以下の罰金

なお、この上限規制には、適用が猶予・除外される事業・業務があります。

実務上の注意点

実務上、特に注意が必要なのは4です。1年のうち、少なくとも6ヶ月は時間外労働を月45時間以内に収めなければ、直ちに法違反となります。そのため、慢性的に時間外労働が月45時間を超えている場合は、時間外労働の削減に向けた取組を行いましょう。

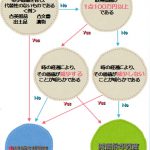

また、2、3についても、前述のとおり特別条項の有無に関わらず、1年を通して常に、時間外労働と法定休日労働の合計は、月100時間未満、2~6ヶ月平均80時間以内にしなければなりません。例えば、時間外労働が45時間以内に収まって特別条項にはならない場合であっても、

のように、合計が月100時間以上になると法律違反となります。

![]()

36協定届の新しい様式として、特別条項を設けている場合と設けない場合が用意されました。また、特別条項を設ける場合、「限度時間を超えて労働させる労働者に対する健康及び福祉を確保するための措置」を定める必要があります。そして、この措置の実施状況に関する記録は、36協定の有効期間中と有効期間の満了後3年間保存することになっています。

賃上げ・初任給の増額等 続く企業努力

依然として続く人手不足解消のための企業努力として賃金の増額がなされています。ここでは2019年11月に発表された調査結果※から、実施状況や改定額などをみていきます。

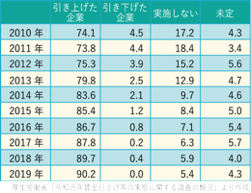

賃金改定実施割合は90%超に

企業の賃金改定状況の推移をまとめると下表のとおりです。

賃金改定の実施状況の推移(%)

1人平均賃金を引き上げた・引き上げる企業の割合は高まり続け、2019年はついに90.2%に達しました。

一方、1人平均賃金を引き下げた・引き下げる企業の割合は、2016年以降は1%未満が続いています。なお、賃金改定を実施しない企業の割合は、2011年は18.4%でしたが、2019年には5.4%まで低下しています。

まとめ

業種によって賃金改定の状況はさまざまですが、全体的には2019年に改定額は減少、改定率は3年連続で増減なしで、増加傾向が落ち着いてきているともいえそうです。

※厚生労働省「令和元年賃金引上げ等の実態に関する調査の概況」

日本標準産業分類の15大産業に属する会社組織の民営企業で、製造業及び卸売業、小売業については常用労働者30人以上、その他の産業については常用労働者100人以上を雇用する企業を調査対象とし、そのうち産業、企業規模別に抽出した約3,500社を調査客体として2019年8月に行われた調査です。

編集コラム

本年もどうぞよろしくお願い申し上げます。

年末年始はいつもより長い連休となった方が多いのではないでしょうか。ご多分に漏れず私も長期のお休みを利用して、去年と同様に雪山で年越しをし、こちらに戻ってからは初詣、イルミネーション、息子用の家具の設置等々やりたいことがかなりこなせた印象です。

年末年始はいつもより長い連休となった方が多いのではないでしょうか。ご多分に漏れず私も長期のお休みを利用して、去年と同様に雪山で年越しをし、こちらに戻ってからは初詣、イルミネーション、息子用の家具の設置等々やりたいことがかなりこなせた印象です。

年は庚(かのえ)子の年にあたります。「変化が多い年」になると考えられているようで、これからの道筋を長期的に計画する年とのことでした。

令和初の天皇誕生日があったり、東京オリンピックの年だったりしますね。

そんな私は12年振りの年男です。大切な生まれ変わりの年となるように過ごしていきたいです。

事業部 小山 慧

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.