そうわ通心 6月号

ドバイの国際会議

今月はドバイ研修で感じたことを述べてみたいと思います。

一年を通して暑い日が多く、建物の中はどこも涼しいため、上着が手放せないほどでした。治安が良く近未来的な街並みでの生活は快適そうですが、国外退去させられてしまうほどの厳しい罰則もあるようです。シンガポールでも同じように厳しい罰則で治安を保っていますが、自主性に任せるよりはムチを与えた方が人は大人しくなるということなのでしょうか。ちょっと考えさせられました。

物価は日本の1.5倍といった印象で、色々な国に行ってみて日本は物価の安い国なのではないかと感じてしまいました。いつまでデフレが続くのか心配になってしまいます。今や東京は世界で最もコスパの良い旅行先と言われているようです(笑)。

ドバイは砂漠の街のイメージ通り河川がなく、海水を淡水化し下水を浄水にして海には流さないそうです。上手く海水を活用し、再生して使っているのは他国でも活用できる凄い技術だと思いました。

中心地から数十分も車で移動すると、砂漠地帯にたどり着きます。もともとは砂漠だったということを忘れさせてしまう程の発展ぶりですが、50年前はとても貧しい国であったことがドバイ博物館を訪れると分かります。

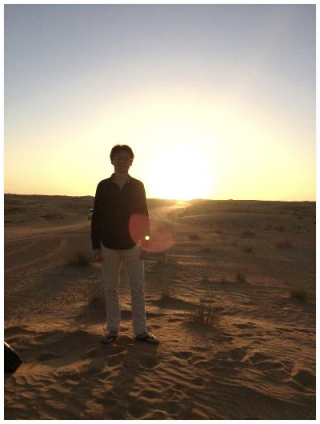

砂漠で見た夕日は幻想的で自然の美しさを感じましたが、世界一の超高層タワーのバージ・カリファや世界最大の人口島パーム・ジュメイラ、巨大なショッピングモールのドバイモールなどは人工物の凄さを感じさせる都市といった印象で、観光のためにお金と時間を使って訪れるほどではないと思ってしまいました。

なぜドバイがここまで発展できたのか、ドバイの今後の課題は何なのか、ドバイの人たちはどういった国民性でどういった生活を営んでいるのかといったことを学ぶには現地を訪れてみるにはいいと思います。むしろ今回の研修はそのようなことを考えさせられるという意味では有意義だったと言えました。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

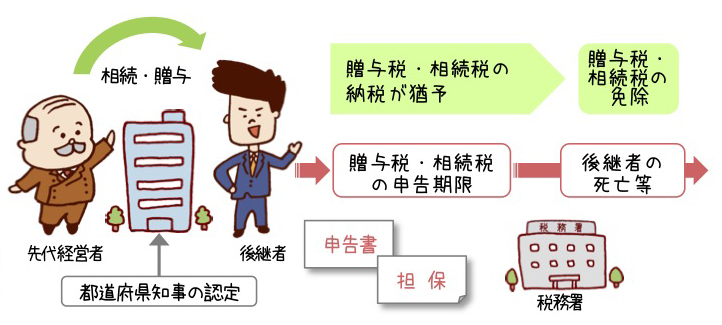

事業承継税制の特例

事業承継税制とは、後継者である受贈者・相続人等が、円滑化法※の認定を受けている非上場会社の株式等を取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税が免除される制度です。

事業承継税制度のあらまし

対象となる会社・贈与者・受贈者には、それぞれ円滑化法※に定められた要件がありますが、いずれの要件も満たしていることについて、その会社の主たる事務所の所在地である都道府県知事から認定を受ける必要があります。

また、実際に納税猶予を受けるためには、申告期限内の申告とともに、猶予税額及び利子税額相応の担保を提供する必要があります。

この納税猶予を受けた後、猶予期間中に譲渡を行うなど一定の事由に該当した場合には、利子税とともに本税を納付する必要があります。その一方で、後継者の死亡等、一定の事由に該当した場合には、その猶予されている税額が免除されます。

※中小企業における経営の承継の円滑化に関する法律

特例措置のメリット

平成30年度税制改正では、この事業承継税制について、これまでの措置(以下「一般措置」といいます。)に加え、特例措置が創設されました。以下の税負担と将来のリスクの軽減が図られています。

- 相続では納税猶予割合が最大53%程度 (2/3×80%)から100%まで引き上げられる点

- 対象となる受贈者が3人まで認められる点

- 雇用要件を満たせなくても一定要件のもとに納税

猶予継続可能となる点

特例措置の適用には・・・

今回拡充された事業承継税制の特例措置は、期間限定で設けられた制度です。

一般措置との最も大きな違いは「特例承継計画」の提出の必要性や期限、及び対象となる自社株式の異動に期限が設けられていることです。

ご活用をご希望の場合には早めの意思決定が肝要となります。ご興味のある企業様はお気軽にご相談ください。

事業承継税制に関する情報等につきましては、国税庁のホームページ「事業承継税制特集」に掲載してあります。

http://www.nta.go.jp

高齢者雇用・男性の育休支援 企業向け助成金制度

65歳超雇用推進助成金

(65歳超継続雇用促進コース)

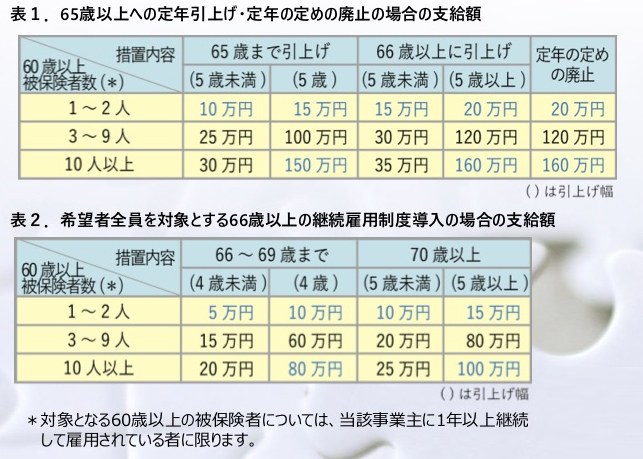

65歳超継続雇用促進コースとは、以下のいずれかの措置を導入し、実際にこの措置の適用を受ける60歳以上の被保険者がいる場合に支給される助成金です。

支給額は下表1と2のとおりです。平成30年4月1日から、青字表示の区分の助成額のみ変更されました。

- 65歳以上への定年の引上げ

- 定年の定めの廃止

- 希望者全員を対象とする 66歳以上の継続雇用制度

60歳以上の被保険者が2人以下であれば支給額が減額、10人以上であれば支給額が増額となりました。

また、今年度より支給要件が追加されており、高年齢者雇用推進員の選任に加え、高年齢者雇用管理に関する措置を実施する必要があります。例えば、職業能力の開発及び向上のための教育訓練、作業施設、方法の改善などを実施することがこれに該当します。

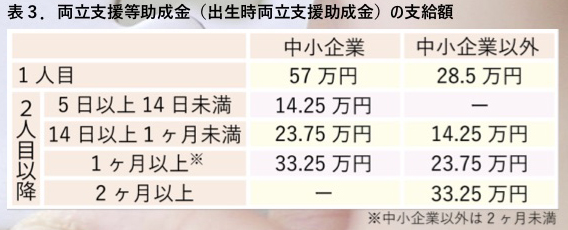

両立支援等助成金

(出生時両立支援助成金)

出生時両立支援助成金とは、男性が育児休業を取得しやすい職場風土作りの取組みを行い、一定期間の連続した育児休業を取得させた事業主に支給される助成金です。女性の就業を後押しするために男性の育児参加が必要なこともあり、今回、拡充が行われました。

- 助成金の支給要件のうち、「過去3年以内に男性の育児休業取得者がいないこと」という要件が廃止されました。

- 支給は1年度に1人までとされていましたが、今年度より10人まで(ただし、既に育児休業取得実績のある企業においては初年度9人まで)となり、下表3の支給額となりました。

2人目以降については、

育児休業期間の取得日数に応じて支給額が増減される仕組みとなっています。

なお、生産性の向上が認められる場合には支給額の加算があります。

こうした取組みの導入をご検討されている企業は助成金を活用してはいかがでしょうか。

なお、助成金には様々な要件が設けられているため、事前のご確認をお勧めいたします。

編集コラム

ゴールデンウィークは晴れ間も多く夏のような日差しを浴びて過ごすことができました。風の強い日が多かったように感じたのは私だけでしょうか。

連休を利用して実家に帰省してきました。毎年ゴールデンウィークは無理をして出掛けることが多いのですが、今年に限って言えば人混みに疲れるようなこともなく、ゆったりと過ごすことができました。妻に感謝ですね。

夏のように暑かったかと思えば連休後は冬のような冷え込みに体が悲鳴を上げています。 この時期は皆様もご存知の通り、業界の繁忙期となります。気候の変化に左右されることなく業務に打ち込んでいたいものです。

税務会計監査二部 小山 慧

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.