そうわ通心 4月号 納税者と配偶者双方の所得確認を配偶者控除と配偶者特別控除の改正

平成29年度税制改正により、配偶者の合計所得金額(以下本文内、所得金額)に応じて受けられる配偶者控除、配偶者特別控除が見直されました。これにより30年分から配偶者控除では納税者本人の所得金額に制限が加わり、配偶者特別控除については控除の対象となる配偶者の所得金額が拡大等されました。

対象となる配偶者とは

配偶者控除や配偶者特別控除における“配偶者”とは、原則としてその年の年末時点で次の3つの条件すべてにあてはまる人をいいます。この“配偶者”の所得金額に応じて、納税者は配偶者控除又は配偶者特別控除の適用が受けられます。

「配偶者」の条件

- 婚姻届が提出されている配偶者であること(つまり、内縁関係者は対象外です)

- 納税者と生計が一緒であること(一緒に暮らしているかどうかは関係ありません)

- 青色申告者の事業専従者としてその年中に一度も給与の支払を受けていないこと、又は白色申告者の事業専従者でないこと

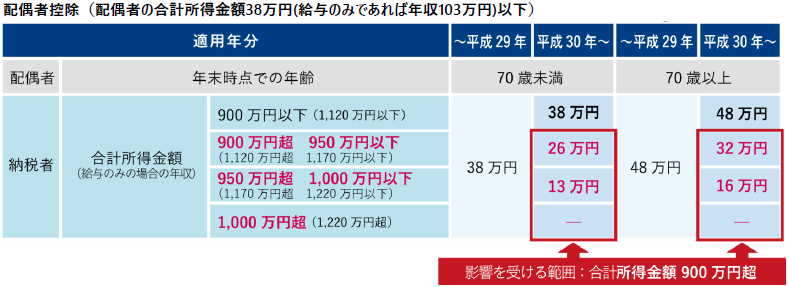

配偶者控除

29年分までの配偶者控除は、配偶者の所得金額が38万円以下であれば、所得税の計算上、納税者本人の所得金額に関係なく38万円(年末時点の配偶者の年齢が70歳以上の場合は48万円)の控除を受けることができました。

これが改正で、適用を受けることができる納税者の所得金額に上限を設けた上、納税者の所得金額に応じて控除額が逓減する措置が講じられました。

今回の改正で影響を受けるのは、納税者自身の所得金額が900万円を超えた場合です。900万円を超えると控除額が逓減し、1,000万円を超えると適用することができなくなりました。

配偶者特別控除

配偶者特別控除は、納税者自身の所得金額が1,000万円以下であることの他、配偶者の所得金額に応じて、所得税の計算上、最高38万円まで控除が受けられるものです。 これが改正で配偶者の所得金額の上限が引き上げられた

一方で、所得金額が900万円を超える納税者については、控除額が所得金額に応じて逓減します。

配偶者の所得金額が76万円以上123万円以下も対象に含まれることになったものの、納税者の所得金額が900万円を超えると配偶者の所得金額との組合せによっては、控除額がこれまでより減少するケースがあります。

なお、住民税においても控除額は異なりますが、同様の改正が31年度から適用されます。

この時期は29年分の確定申告が終わっている頃です。自身の確定申告状況を確認しながら、影響を受ける場合の税額を試算されてはいかがでしょうか。

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.