そうわ通心 8月号

日本経済と年金問題

また年金問題が話題になっています。 財務大臣の発言は私たちに責任を持たせて、国としての政策を明言せず責任を放棄するかのような不誠実さを感じました。このままだと将来に希望が持てなくなってしまい、益々デフレが進んでしまいます。

年金問題も突き詰めていえば政府の借金問題に繋がってきます。以前にもこのそうわ通心で述べましたが、政府の借金問題は十分解決できると考えています。年金問題も同様です。 日本は今でも製造業が強い国です。そのため需要を満たすだけのモノを供給することは十分可能です。需要より供給が多い限りインフレは起こりません。インフレは需要が供給を上回った時に起こりますよね。

年金問題も突き詰めていえば政府の借金問題に繋がってきます。以前にもこのそうわ通心で述べましたが、政府の借金問題は十分解決できると考えています。年金問題も同様です。 日本は今でも製造業が強い国です。そのため需要を満たすだけのモノを供給することは十分可能です。需要より供給が多い限りインフレは起こりません。インフレは需要が供給を上回った時に起こりますよね。

そのため日銀がいくら紙幣を刷ってマイナス金利で融資しても、政府が国債を発行して政府が借金をしてもデフレ経済の中、インフレやハイパーインフレは起こりようがありません。通貨発行権を持っている日銀(政府の子会社なので政府と同じ)はいくらでも紙幣を印刷して発行すれば借金はいつでも返すことができるので政府の借金問題は存在しないということもできるのです。むしろ中小企業の借金問題の方がより深刻かもしれませんね。

AIが発展して労働を担うようになれば人間はもっとゆとりある生活ができるようになるかもしれません。年金問題も存在しない時代になればいいですね。以前たまたま経済学や公会計を学んだ時期があったので勝手なことをまじめに述べてみました。決して私の言っていることを鵜呑みにしないでくださいね。(笑) 中正記念堂本堂 蒋介石のブロンズ像前より 今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

免税事業者との取引は控除の対象外になります

令和元年10月1日から消費税率が10%に引上げられても、令和5年9月30日までの間は免税事業者からの“課税仕入れ”について、現行と同様に仕入税額控除できます。ただし、令和5年10月1日以降は、一定の場合を除き、控除の対象外になりますので注意が必要です!

令和5年9月30日までは現行通り

区分記載請求書等保存方式の下では、現行と同様、免税事業者からの課税仕入れであっても、区分記載請求書等保存方式の要件を具備していれば、引き続き仕入税額控除はできます。

令和5年10月1日から控除対象外

適格請求書等保存方式(以下、インボイス制度)は、例外を除き、適格請求書等の保存が仕入税額控除の要件となります。“適格請求書等”を発行できるのは、登録を受けた適格請求書発行事業者だけです。この登録は消費税の課税事業者しか受けられません。つまり、免税事業者は“適格請求書等”を発行できず、結果として取引の相手先は仕入税額控除ができないことになります。

例外と経過措置

1.例外

適格請求書等の交付を受けることが困難な取引は、帳簿のみの保存で仕入税額控除ができます。例えば、次のような取引です。

- 適格請求書の交付義務が免除される一定の取引

例)3万円未満の公共交通機関の切符・自動販売機からの商品購入等 - 不特定多数者へ販売等する事業者が交付する適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

- 適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

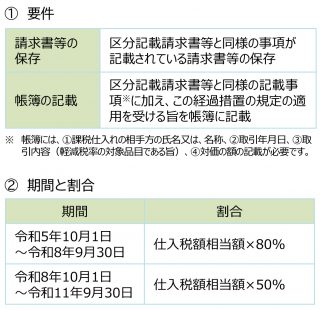

2.経過措置

また、適格請求書発行事業者以外からの課税仕入れであっても、次の①の要件をすべて満たす場合には、②の期間に応じてそれぞれの割合に相当する分を仕入税額とみなして控除できる経過措置が設けられています。

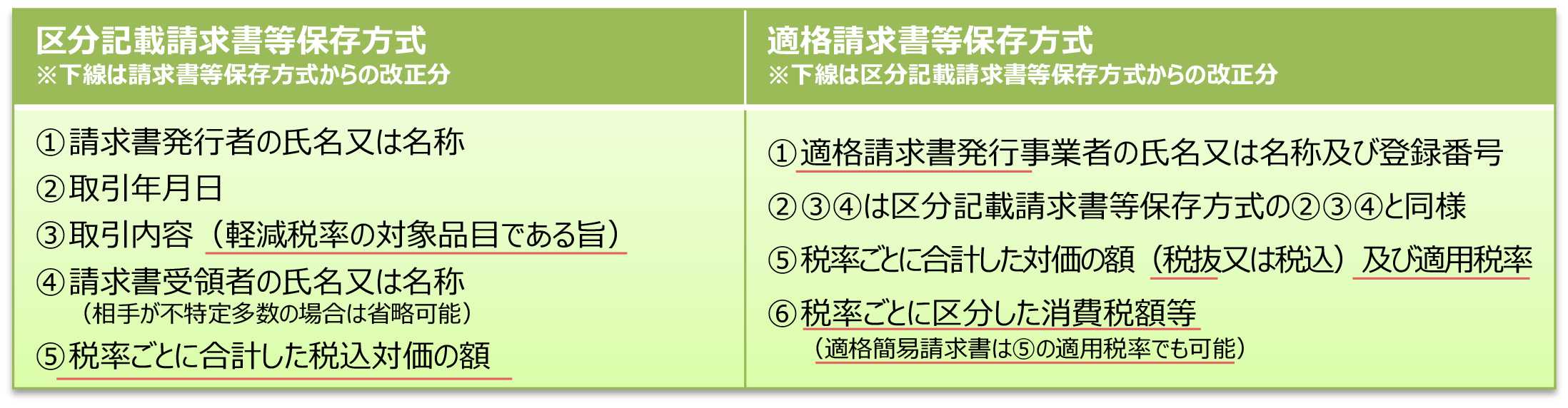

【請求書等の記載事項の比較】

年次有給休暇の時季指定の注意点

4月より年10日以上の年次有給休暇が付与される従業員に対し、 年休日数のうち少なくとも5日を取得させることが義務となりました。

確実な取得に向けて、使用者が取得時季を指定して運用するケースもあることから、使用者による時季指定の実務上の注意点を取り上げます。

就業規則の記載

従業員自らが5日の年休を取得すれば、使用者が改めて時季指定を行う必要はありません。 しかし、取得日数が5日に満たない場合には、最終的に使用者が時季指定を行うことにより、確実に5日の年休を取得させる必要があります。 そもそも使用者による時季指定とは、使用者が従業員の希望を確認した上で、年休取得日をあらかじめ決めることをいいますが、これを行う際には、就業規則に時季指定を行う旨の規定が必要とされています。必ず記載しなければならない項目は、時季指定の対象となる労働者の範囲、時季指定の方法等です。

指定日までに退職した場合

時季指定をしたものの、その指定日までに従業

員が退職するケースが考えられます。このような場合には、従業員の希望を再度確認した上で、退職日までに5日の年休を取得させることが原則的な取扱いになります。現実的には退職日までの期間が短いケースもありますが、このような場合も同様の取扱いとなります。

なお、実際に突然の退職により5日の年休を取得させることができなかったときは、労働基準監督署から個別の事情を踏まえた上で、使用者に対して助言等が行われることになっています。

望ましくないとされる取扱い

この年休取得義務化の取扱いに関し、厚生労働省のリーフレット「年次有給休暇の時季指定を正しく取扱いましょう」では、以下のような取扱い は望ましくないとされています。

① 法定休日ではない所定休日を労働日に変更し、その労働日について、使用者が年休として時季指定すること。

②会社が独自に設けている有給の特別休暇を労働日に変更し、その労働日について、使用者が年休として時季指定すること。

①は、実質的に年休の取得につながっていない

ことから、望ましくないとされています。②は、今回の法改正をきっかけに特別休暇を廃止し、年休に振り替えることは、法改正の趣旨に沿わないとされています。特別休暇などの労働条件の変更は、従業員と会社が合意して行うことが原則になります。

時季指定を行う際に従業員から半日単位の年休取得の希望があった場合は、半日単位での取得は差し支えないとされています。 一方、時間単位は時季指定の対象とはならず、また従業員自らが取得しても5日の年休のカウントにも入れることはできないことから、誤った取扱いをしないようにしましょう。

編 集 コ ラ ム

じめっとした日が続いておりますが、皆様いかがお過ごしでしょうか。 息子が無事に1歳の誕生日を迎えました。少し小さめで産まれてきた息子、最近はママにすぐ抱っこを要求するような甘えん坊ですが、大きくなりました。 息子の誕生日に便乗して私達両親も昼間からお酒をいただき、三人揃って昼寝をしました。

じめっとした日が続いておりますが、皆様いかがお過ごしでしょうか。 息子が無事に1歳の誕生日を迎えました。少し小さめで産まれてきた息子、最近はママにすぐ抱っこを要求するような甘えん坊ですが、大きくなりました。 息子の誕生日に便乗して私達両親も昼間からお酒をいただき、三人揃って昼寝をしました。

甘えん坊でも元気が一番、今後もすくすくと育ってほしいものです。妻、祖父母に感謝!

税務会計監査二部 小山 慧

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.