そうわ通心 12月号 従来vsセルフメディケーション どちらが医療費控除として得か?

平成29年分から、医療費控除について「セルフメディケーション税制」を適用することができるようになり、従来のものといずれも適用が可能な場合には、どちらか一方の適用となることから、税金がより少なくなるのはどちらか検討する必要があります。

セルフメディケーション税制の概要

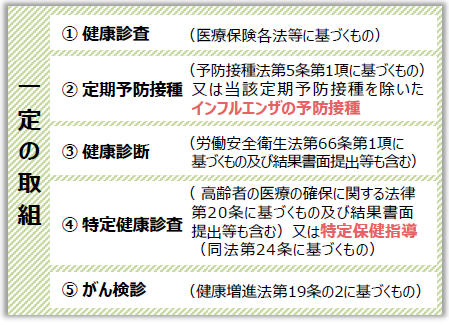

適用対象者としての要件

セルフメディケーション税制は、健診受診率の向上や薬局等からの医薬品購入による、医療費の抑制を目的として創設されました。こうした背景もあり、適用を受けるためにはその年分に「一定の取組」を行う必要があります。具体的には、次のいずれかを申告者本人が受けていなければなりません。

対象医薬品

対象となる医薬品は、一定のスイッチOTC医薬品に限定 されています。対象か否かは、領収書(レシート)に明記されていますので、判別が容易に可能です。

控除額

医療費控除の額は、その年の1月1日から12月31日までの購入金額合計額のうち12,000円を超える部分の金額(上限88,000円)です。この購入金額は申告者本人だけでなく、本人と生計を一にする配偶者その他の親族分も含めることができます。

控除額=購入金額の合計額-12,000円

適用ポイント

(1)「一定の取組」の証明書を添付

確定申告の際、「一定の取組」の証明書を添付(又は提示、以下同じ)する必要があります。②のインフルエンザの予防接種で要件を満たそうとする場合、領収書の原本を添付する必要があります。インフルエンザの予防接種代は従来の医療費控除の対象外であるため、これから年末にかけてこの予防接種を受ける方は、原本の紛失に注意しましょう。また、③のような勤務先が毎年行う定期健康診断で要件を満たそうとする場合、提出する証明書が結果通知表であれば写しで構いませんが、勤務先が発行した証明書であるときは原本でなければなりません。

(2)明細書の記載により領収書は自己保管

確定申告の際、明細書を作成して添付します。この添付により領収書の添付は不要ですが、確定申告期限等から5年間は税務署の求めに応じて提出(提示)する必要があり、その間は自己保管しなければなりません。なお、平成31年分までは、これらに代えて領収書の添付によることも認められています。

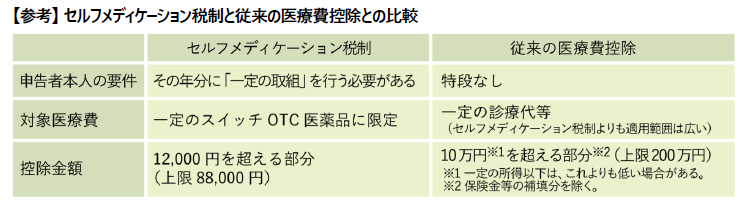

どちらが得なの?

項目別の両者の違いを【参考】に示しました。どちらが得なのか、試算する以外にないことがお分かりいただけますでしょうか。 “修正申告”や“更正の請求”など税金を計算し直す手続きの際、当初の確定申告時とは別の方法によって医療費控除を適用することはできないため、最初の選択が肝要です。適切な選択を行うために、必要な書類を早めに集め、試算しましょう。

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.