そうわ通心 7月号

身も考え方も柔軟に

最近はストレッチにはまっています。以前から寝る前には簡単なストレッチを行っていましたが、ストレッチ専門店で体験レッスンを受けてから自分の体が硬く、体の硬さが肩こりや腰痛の原因だということに気付きました。それ以来、今まで以上に時間をかけてストレッチをしています。

健康のために泳いだり、走ったりは意識してやってきたのですが、ストレッチはそこまで必要性を感じたことがありませんでした。きっかけはテレビでやっていた「ベタっと開脚」を見てからです。こんな風に出来たら体も軽くなって毎日快適だろうな、とストレッチに興味を持ちました。高校生の時に椎間板ヘルニアになって以来、腰回りが硬く動きに柔軟性が無いと分かってはいたものの、その改善のためにはストレッチがいいという発想はありませんでした。

健康のために泳いだり、走ったりは意識してやってきたのですが、ストレッチはそこまで必要性を感じたことがありませんでした。きっかけはテレビでやっていた「ベタっと開脚」を見てからです。こんな風に出来たら体も軽くなって毎日快適だろうな、とストレッチに興味を持ちました。高校生の時に椎間板ヘルニアになって以来、腰回りが硬く動きに柔軟性が無いと分かってはいたものの、その改善のためにはストレッチがいいという発想はありませんでした。

前屈や開脚など太ももの付け根や裏側の筋が痛くてなかなか思うように曲げたり伸ばしたりできませんが、根気よく行っています。また課題が増えてしまって嫌な気分になるものの、何とか気持を前向きにしています。おかげで体を動かして筋肉をつけるということよりも体や筋を伸ばして柔軟であることが今の自分にとっては大切だという考えに変わりました。

前屈や開脚など太ももの付け根や裏側の筋が痛くてなかなか思うように曲げたり伸ばしたりできませんが、根気よく行っています。また課題が増えてしまって嫌な気分になるものの、何とか気持を前向きにしています。おかげで体を動かして筋肉をつけるということよりも体や筋を伸ばして柔軟であることが今の自分にとっては大切だという考えに変わりました。

筋を伸ばして痛い目にあわないと考えは変わらないことを再度自覚してまた自己嫌悪になってしまいましたが(笑)。

今月もよろしくお願いいたします。

代表社員 益本 正藏

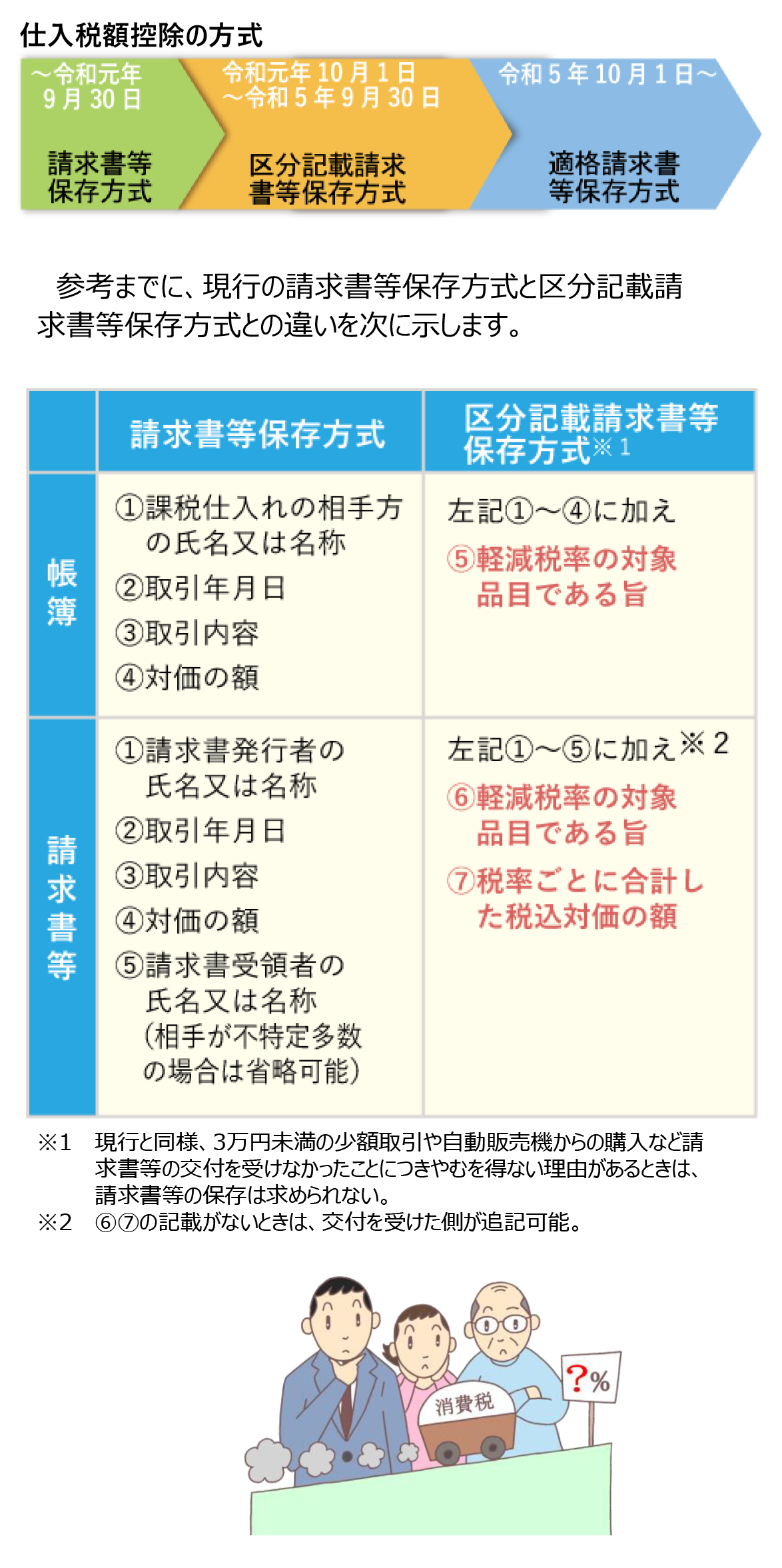

軽減税率制度への準備はできていますか?

1.軽減税率制度の概要

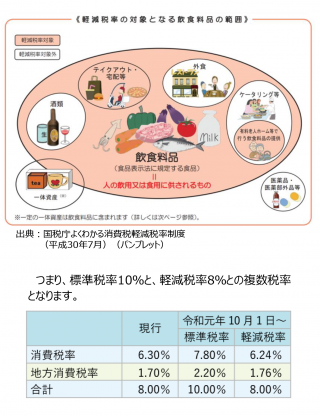

令和元年10月1日より、消費税の税率が合計8%から10%へと引上げられるのと同時に、軽減税率制度が開始します。この軽減税率制度の開始により、大きく次の3点が変わります。

①複数税率の開始

軽減税率制度が開始されると、次の軽減税率対象品目について、軽減税率8%が適用されます。

軽減税率対象品目:

- 食品表示法に規定する食品(酒税法に規定する酒類、外食やケータリング等を除く。)

- 週2回以上発行の定期購読契約に基づく新聞

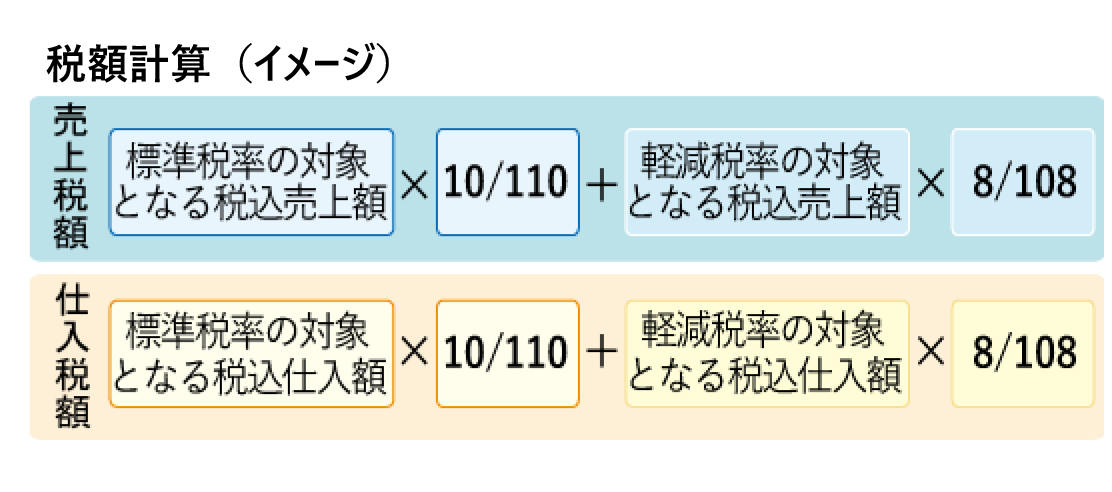

②税額計算

複数税率となることで、税率ごとに区分して税額を計算します。

③帳簿及び請求書等の要件の改正

②の税額計算を行うためには、税率ごとに区分して経理(以下、区分経理)する必要があります。そこで、区分経理に対応するよう、これまで仕入税額控除の要件であった帳簿や請求書等の記載と保存(請求書等保存方式)が、次の期間に応じてそれぞれの方式へと改正されました。

2.軽減税率制度への対応

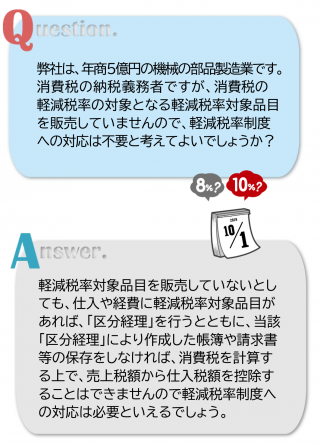

貴社のケースで考えてみましょう。

①日々の取引で軽減税率対象か否かの確認

貴社は軽減税率対象品目を販売しませんが、次のような支出がある場合には、軽減税率対象品目の経費が発生することとなるため、区分経理が求められます。そのため日々の取引で、軽減税率対象か否かの確認が必要となります。

軽減税率の対象となる例:

- 会議用の仕出し弁当や飲料水代

- 従業員への福利厚生用茶菓子代

- 取引先へ差し入れする飲食料品代

- 社内図書用の新聞代(一定の定期購読契約に基づくもの)

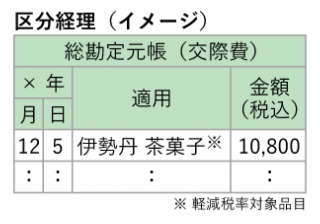

②区分経理を行い帳簿等を保存

区分経理が発生する場合には、軽減税率対象部分について、これまでの帳簿処理に加え、軽減税率の対象品目である旨を記載しなければなりません。

また、原則として区分経理をした帳簿や、必要事項が記載された請求書等の保存が必要となります。

③税率ごとに区分して税額計算

税率ごとに区分して税額を計算します。

なお、消費税の免税事業者であっても、軽減税率対象品目を販売している場合には、購入者から区分記載請求書等の発行を求められる可能性があります。「軽減税率対象品目を販売しない」あるいは「消費税は納税しない」といって、軽減税率制度への対応を全く準備しなくていいわけではありません。軽減税率対象品目と対応すべき内容を確認しましょう。

詳しくは国税庁のサイトをご確認ください。

https://www.nta.go.jp/about/organization/hiroshima/topics/syohi_keigen/index.htm

新年度で新設された人材確保等助成金 (働き方改革支援コース)

この助成金は、人材を確保することが必要な中小企業が、新たに労働者を雇入れ、人材の配置の変更や労働者の負担軽減に取り組む場合に助成されるものです。

対象となる事業主

下記の支給を受けた中小企業が対象となります。

- 平成29年度

旧職場意識改善助成金の指定されたコース - 平成30年度~

時間外労働等改善助成金の指定されたコース

なお、平成31年度以降に指定されたコースの支給を受けた事業主も対象になります。

助成額

1計画達成助成

雇入れた労働者1人当たり 60万円

短時間労働者※1人当たり 40万円

対象となる労働者は10人を上限とし、雇用管理改善計画認定通知書に記載された認定金額を上限に支給されます。

2目標達成助成

労働者1人当たり 15万円

短時間労働者※1人当たり 10万円

ただし、支給の算定人数の上限があります。

週の所定労働時間が20時間以上30時間未満の労働者

注意点

新たに労働者を雇入れても、計画開始前後の労働者数を比較し、人員増とならない場合には助成金が支給されないなど、細かな要件が設けられています。活用を検討する場合は事前に要件を確認しておきましょう。

助成金のご相談は、総和社会保険労務士事務所の守家までご相談を!

編集コラム

今年は暑くなるのが早いように感じますね。暑さに滅法弱い私にとっては厳しい毎日が続いております。笑

先月末はバレー仲間の結婚パーティーにお呼ばれされたので鎌倉まで行ってきました。

元々ライフセービングをやっていたご夫婦なので、招待客の方々も色黒でがっちりした人が多く、場違いなんじゃないかと思いましたが、幸せな空間にいられるだけでこちらも嬉しい気持ちになりました。

元々ライフセービングをやっていたご夫婦なので、招待客の方々も色黒でがっちりした人が多く、場違いなんじゃないかと思いましたが、幸せな空間にいられるだけでこちらも嬉しい気持ちになりました。

今年はめでたいお話が多いです。お呼びいただけることも非常に光栄なことなので、都度盛大にお祝いしていきたいと思います。

税務会計監査二部 小山 慧

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.