そうわ通心 9月号

健康であればこその夢

夏休みは毎年帰省していますが、いつかは長期で休みを取って世界遺産巡りをしながら世界中を旅して周るのが長年の夢です。あくまでも夢です(笑)。

以前の号でも書きましたが、北海道を一周したり、京都や奈良、紀伊山地、高千穂など国内を旅行する中で世界遺産は見て回りましたが、海外では行ってみたい場所がまだまだたくさんあります。世界遺産は毎年増えているので制覇するのは不可能だと思いますが、ヨーロッパの文化遺産を中心に訪れてみたいと思っています。

そのためには乗り越えなければいけないことがいくつかあります。仕事やお金もそうですが、それ以上にいつまでも健康でいて長生きすることです。

健康はなにをやるにしても重要ですね。

家族からはほとんど評価されていませんが、自分なりにはかなり健康に気を使っています。ほかには語学力があります。語学ができて外国の人たちと触れ合う機会が多ければ、楽に世界を旅できると思いますが、苦手な語学を今更勉強するは苦痛ですね。

同じ日本人の間でも必ずしも理解しあえない場面があるように、他国の人たちとの間ではなおさらあると思います。しかしそれが面白いわけですよね。世界を旅して周りながら色々な考えを持っている人と触れ合い、自然を感じ、文化や歴史を学んでみたいと思っています。

私が短い夏休みに帰省し、さてまた仕事だと思ってる間に、長男は長い夏休みを利用してヨーロッパを一人で周遊しています。その行動力と語学力で長男に先を越されそうです。いやもう越されたかもしれません(笑)。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

災害義援金の税務上の取扱い等

災害義援金を個人の方が送金した場合、一定の要件を満たせば、税務上“ふるさと納税”として、所得税と住民税の負担を減らすことができます。

“ふるさと納税”で災害支援

災害が発生して、個人の方がその被災地の都道府県や市区町村など、いわゆる“被災自治体”へ義援金を送金した場合、当該被災自治体に対する寄附金として、“ふるさと納税”の取扱いを受けることができます。

“ふるさと納税”制度の概要

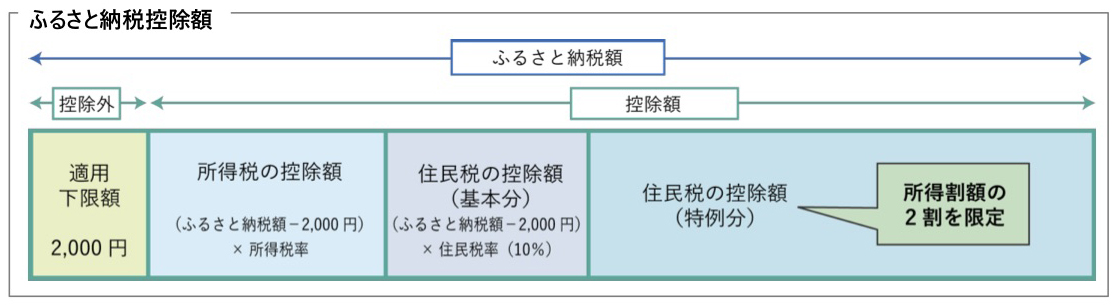

“ふるさと納税”とは、都道府県・市区町村に対して個人が行った寄附のうち2,000円を超える部分について、一定の上限まで、原則として所得税あるいは

住民税から全額が控除される制度をいいます。

ただし、控除を受けるためには、ふるさと納税をした翌年に、

確定申告をする必要があります。(原則)

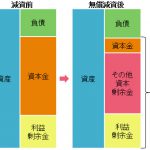

“ふるさと納税”の控除イメージを示すと下図のとおりです。

ちなみに、平成30年7月6日付で公表された総務省の「ふるさと納税現況調査結果」によると、ふるさと納税の平成29年度の実績は、受入額が約3,653億円、納入件数が約1,730万件となり、ともに前年対比でおよそ1.3倍の伸びを示しています。

災害救助法の適用

西日本を中心に広い範囲で被害に見舞われた平成30年7月豪雨では、被害の大きな地域に災害救助法が適用されました。災害救助法の適用を受けた災害については、先述の被災自治体へ直接義援金を送金する以外にも、日本赤十字社や中央共同募金会など、被災者の支援を行う募金団体が受け付ける義援金で、その全額が義援金分配委員会等を通じて被災自治体に配分され、最終的に被災住民へ届く一定の義援金についても、“ふるさと納税”として取扱われます。

このように、被災自治体へ直接寄附をしなくても、“ふるさと納税”制度を活用し、被災者支援を行うことができます。

認定NPO法人等に支払う寄附金

上述の募金団体以外に、被災地の救援活動や被災者への救護活動など行っている認定NPO法人等の特定非営利活動事業に対する支援については、「認定NPO法人に対する寄附」として、所得税や住民税の負担を軽減することはできますが、“ふるさと納税”の取扱いはありません。

詳しくは、総務省「ふるさと納税制度の概要」をご覧ください。

http://www.soumu.go.jp/main_content/000254924.pdf

働き方改革関連法について

2018年6月29日「働き方改革関連法案」が成立しました。

「働き方改革関連法案」(正式名称:働き方改革を推進するための関連法律の整備に関する法律案)が成立しました。改正によって、何が変わり、経営者や人事担当者はどのような対応が求められるのか?を確認しておきましょう。

働き方改革関連法の概要

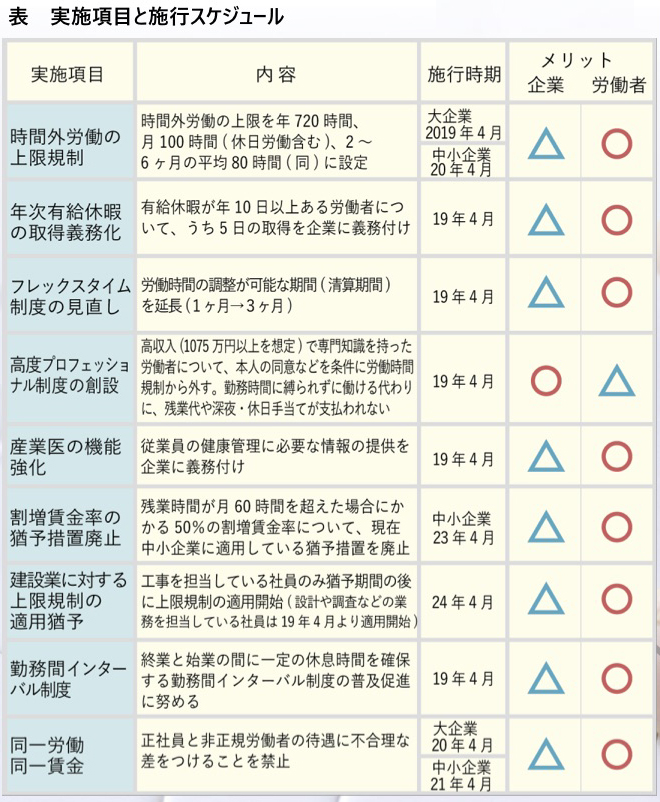

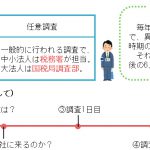

今回成立した働き方改革関連法は、労働基準法、労働安全衛生法、労働契約法など8つの法律を一つにまとめた法律の総称です。この中から主要な実施項目と施行スケジュールをまとめると、下表の通りとなります。

中小企業においては、一部の改正内容の施行が大企業よりも1年遅れとなるものがあることから、まずは施行日を確認し、対応を検討しましょう。

実務に影響を及ぼす改正内容

今回の改正内容のうち、実務で特に影響が大きいとされるものに、「時間外労働の上限規制の導入」があります。これに関して、次の3つの改正が実施されます。

- 時間外労働の上限については、月45時間、年360時間(1年単位の変形労働時間制の場合、月42時間、年320時間)の限度時間内とする(現在の告示事項を法律上の義務とする)。

- 特別条項を締結する場合においても、上回ることができない年間の時間外労働時間を年720時間とする。

- ②の年720時間以内において、時間外労働時間を単月では100時間未満、2~6ヶ月平均では80時間以内(いずれも法定休日労働を含む)とする。

これにより、1年のうち、少なくとも6ヶ月については時間外労働を月45時間以内に収めなければ直ちに法律違反となります。そのため、慢性的に時間外労働が月45時間を超えている場合は、時間外労働の削減に向けた取組みをスタートさせましょう。

その他、「年次有給休暇(年休)5日の取得義務化」については、付与日から1年の間に最低5日の年休を取得することが求められます。従業員の中には年休を1日も取得しない人や取得できない人がいる企業もみられることから、まずは年休を取得しやすい雰囲気をつくる、会社で計画的付与を実施するなど、取得に向けた環境づくりが求められます。

経済センサス活動調査報告

経済センサスとは、一部の事業所を除く、国内すべての事業所・企業を対象に28年に行われた調査です。

売上高等は27年1年間の数字で、原則税込みです。ここでの付加価値額は、次の計算式を用いています。

付加価値額=売上高-費用総額(売上原価+販売費および一般管理費)+給与総額+租税公課

また、これらの数字は必要な数値が得られた企業を対象に集計したものです。

売上高、付加価値額ともに増加

27年の売上高や付加価値額、付加価値率を業種別にまとめると、売上高は1624兆7143億円で、23年から21.7%の増加となりました。23年は消費税率が5%であったことから、単純な比較はできませんが、全ての業種で売上高が増加しました。

付加価値額は289兆5355億円で、23年よりも18.3%の増加です。医療、福祉を除く全ての業種で23年よりも高くなりました。

付加価値率は全体では17.8%

売上高と付加価値額から付加価値率を求めると、全業種の合計では17.8%となりました。

最も付加価値率が高いのは教育、学習支援業の47.0%でした。一方、最も低いのは卸売業、小売業の10.8%でした。また全業種の合計17.8%よりも低いのは、5業種となりました。

自社の付加価値率は同業種と比較して高いのか低いのか、比べてみてはいかがでしょうか。課題が見つかるかもしれません。

★ 詳細は以下のURLのページからご確認いただけます。

総務省・経済産業省「平成28年経済センサス活動調査」

http://www.stat.go.jp/data/e-census/2016/kekka/gaiyo.html

編集コラム

1か月検診も終わったため、妻と息子を迎えに行き、ようやく親子揃っての生活が始まっております。

今回も渡航前日には台風が近付いており飛び立つかどうか不安でしたが、無事に迎えに参上できました。フライトには問題ありませんでしたが、今回は空港に向かっている最中渋滞にはまったと思ったら、首都高速パトロールの方から「ここは通行止めとなるので迂回してください」と告げられたり、目的地に着いた直後待ち受けていた見知らぬ方(現地のローカル局の方?本当に分かりません)に訳も分からずカメラで数枚写真を撮られた挙句、そのグループの別の方から「この人じゃないよ」と言われたり、今回も狙わずして珍道中となってしまいました・・・。私の人生と同じで、どうしても道中余計なことでエネルギーを奪われてしまいがちです。笑

税務会計監査二部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.