そうわ通心 3月号

思いを馳せる瞬間

住まいの近くにある飲食店が昨年火災事故を起こしてしばらく休店していました。最近新装開店したので覗いてみると中はガラガラでしたが、お昼を食べようと思い久しぶりに入ってみることにしました。

店の名前が変わっていて入口とカウンターも新しくなっていました。

メニューの内容は同じでしたが原材料が高騰しているせいか値上がりしていました。入口で迷っていた人がその後入ってきて、その後も次々と数人入ってきてすぐに席がいっぱいになりました。

メニューの内容は同じでしたが原材料が高騰しているせいか値上がりしていました。入口で迷っていた人がその後入ってきて、その後も次々と数人入ってきてすぐに席がいっぱいになりました。

以前よく通っていたお店で自分が入った後に込み合ってきたことが何度かあり、冗談交じりに毎日来てほしいと言われました。そんなことを思い出しながら食べていると、昔父と食事に行っていた頃のことが浮かんできました。父の湯呑が欠けていると、欠けているからおかけさま、「お陰様だよ」といってよい解釈をすることを教えてくれたことを思い出しました。

そうだ、そんなこともあったなあと食べながら懐かしく思いました。今父が生きていたらどんなことを話しているだろうか、飲みながら話をしたらどんなに楽しいだろうか、とか思いを馳せる瞬間でした。

そのお店は火災騒動がある前の様に行列ができるお店になってほしいと願っています。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

生前贈与分の合算と格差固定化防止 ~相続税・贈与税のあり方~

生前贈与分を相続財産と一体化することについて、”改正”ではなく”検討”の旨が令和4年度税制改正大網に示されていました。この”一体化”について、内閣府の資料※1等から確認します。

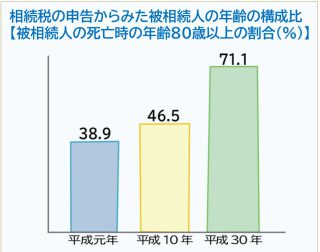

高齢世帯の貯蓄と「老老相続」

同資料によれば、2014年における年代別の金融資産残高のうち、全体の約6割に相当する約1,000兆円を60歳以上が保有しているなど、高齢世代の貯蓄額は高い傾向にあります。

また、日本人の平均寿命が延び、死亡者(被相続人)も相続人も高齢者という、いわゆる「老老相続」が増えており、結果として相続による若年世代への資産移転が進みにくい状況にあります。

内閣府「第4回 税制調査会(2020年11月13日)資料:相続税の申告からみた被相続人の年齢の構成比」https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2020/2zen4kai2.pdfを基に作成

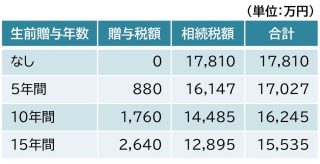

連年贈与による税負担軽減

その一方で、若年世代が相続人となるまでの期間が長いことを逆手に、本来ならば相続税よりも税負担水準が高いはずの贈与税を、将来の相続税よりも低い負担となるように暦年単位で計算(暦年課税)をしながら、タイミングを見計らい長期にわたり生前贈与を行うこと(連年贈与)で、税負担を迎えた資産移転が可能となっています。

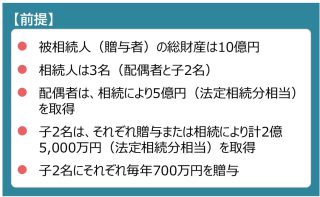

同資料では、以下の前提で15年間連年贈与をした場合の税負担が、生前贈与をしなかった場合に比べて2,275円減少する計算例を紹介しています。

内閣府「第4回 税制調査会(2020年11月13日)資料:連年贈与による税負担軽減の計算例」https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2020/2zen4kai2.pdfを基に作成

資産移転の際の中立的な税制

経済社会の構造が変化する中でこのような生前贈与を活用した税負担の軽減について、国は適切な税負担がないままで次世代へ資産が移転されることによる、中立性の欠如と格差固定への懸念を示しています。

たとえば政府与党の令和4年度税制改正大網には、今後の税制改正に当たっての基本的考え方の中で、「相続税・贈与税のあり方」として、次の一文がありました。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と歴年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

この「資産移転の時期の選択に中立的な税制の構築」とは、具体的には生前贈与をしてもしなくても最終的な税の負担が変わらないような税制をつくることを指しており、実現するには、相続税と贈与税を一体的に捉えて課税する必要があります。

相続時精算課税制度

この相続税と贈与税を一体的に捉えて課税する制度として、現行では”相続時精算課税制度”があります。これは、この制度選択後の生前贈与分を、相続時に相続財産に加算して相続税の計算をしながら、当該生前贈与分に係る贈与税を精算する制度で、平成15年度(2003年度)に次世代への資産移転や、これによる消費拡大と経済活性化の観点から導入されました。ただし、この制度を適用して令和2年分の申告をした人員数は3万9千人で、暦年課税の44万6千人と比べて利用が多いとはいえない側面があります。

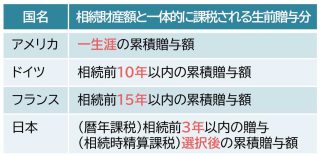

諸外国の制度を参考に

また、相続税と贈与税を一体的に捉えて課税する制度を構築するために国が参考として示しているのは、アメリカ、ドイツ、フランスの税制です。いずれの国も贈与税と相続税(アメリカは遺産税)を一体的に捉えて課税しています。他方、日本では現状、相続時精算課税制度適用分を除き、相続前3年以内の贈与分しか一体的に課税されていません。

内閣府「第4回 税制調査会(2022年11月13日)資料:我が国と諸外国の相続・贈与に関する税制の比較」 https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2020/2zen4kai2.pdfを基に作成

上記諸外国を参考に、どこまでの生前贈与分を一体的に課税することになるのか等、今後の情報に注目していきましょう。

非課税措置の見直し

なお、相続税と贈与税の一体化の他、経済対策の一環で設けられた次の非課税措置については、ある程度まとまった金額まで贈与税の負担がないことから、格差固定化を防ぐ等の目的で見直しが示唆されています。

※2 令和4年度税制改正適用後(2022年1月1日以後の贈与)の内容です。

※3 耐震、省エネまたはバリアフリーの住宅以外は500万円が非課税限度額です。

※1 内閣府「第4回 税制調査会(2022年11月13日)資料[総4-2]説明資料(資産移転の時期の選択に中立的な税制の構築等について}」 https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2020/2zen4kai2.pdf

編集コラム

次男が1歳になりました。兄よりも歩き始めるのが早く、さながらミニ怪獣のように家を荒らし回っています。小さく生まれてきましたが荒らし回ることができるくらい健康に育ってくれて親としてすごく嬉しく思います。

長男の幼児園ではコロナ禍のためオンラインでの授業参観がありました。悪ガキ2人組の筆頭で知育の授業中は遊んだりふざけたりしていましたが、発表の時には切り替えてしっかりやっていました。

親のいないところではちゃんとしているようです。笑

事業部 小山 慧

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.