そうわ通心 2月号

2022年の日本の経済

新年の交流会に参加しました。毎月開催している交流会ですが、感染者が増え始めている中での対面開催のためかなり気を使っての参加となりました。

講演の中で、今年はアメリカの金融引き締めによってマーケットは厳しくなることや恒大に発する中国の不動産開発会社が抱える膨大な債務の問題、コロナの長期化などかなり厳しい年になりそうな予測がありました。

個人的には円安は気になるところです。輸入物価が上がるため生活に大きく悪影響があるのは明らかで、輸出のメリット以上にデメリットだと感じています。今まで円高が良くないと言われてきましたが、今度は円安が良くないと評論家は言い始めそうです。円高は日本の経済力が評価されていることなので歓迎すべきことであり、円安が良いはずはないと本気で思っています。円高でも海外が欲しくなる製品を作るべきであり、コスパのいい日本、安く買われている、安く使われる日本でいいのでしょうか。軍事力強化以上に経済力強化が必要だと思います。

個人的には円安は気になるところです。輸入物価が上がるため生活に大きく悪影響があるのは明らかで、輸出のメリット以上にデメリットだと感じています。今まで円高が良くないと言われてきましたが、今度は円安が良くないと評論家は言い始めそうです。円高は日本の経済力が評価されていることなので歓迎すべきことであり、円安が良いはずはないと本気で思っています。円高でも海外が欲しくなる製品を作るべきであり、コスパのいい日本、安く買われている、安く使われる日本でいいのでしょうか。軍事力強化以上に経済力強化が必要だと思います。

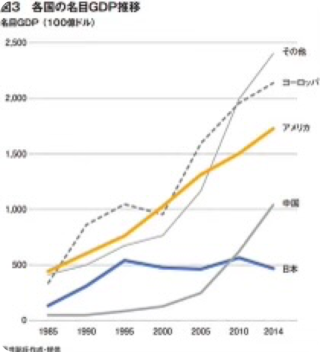

GDPで言えば、アメリカは日本の4倍、中国は日本の3倍と数年前と比べてあっという間に差が開いたという印象です。そう考えると成長していない日本はこれから円安に向かうことになりそうです。これは恐ろしいことだと考えています。

少子高齢化とハイテク技術の遅れ、輸出産業の過保護政策が招いた結果だと感じています。どういう国でありたいのか、今求められている課題だと思います。そのためにも官庁が率先して先端の技術やサービスを導入してハイテク国家を作るか、規制を大幅に緩和して民間の自由度を飛躍的に高めるか、金融課税の強化より優先してほしいものです(笑)。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

対応困難な実情に配慮した2年間の宥恕措置 ~電子取引の保存~

2022年1月から電子取引は必ず一定の要件を満たしたデータ保存が求められるところ、当該要件を満たすための準備が間に合わないなど、事業者の事情に配慮した措置が設けられました。

電子取引とは

①書類の保存義務

所得税法および法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められています。

②電子取引とは

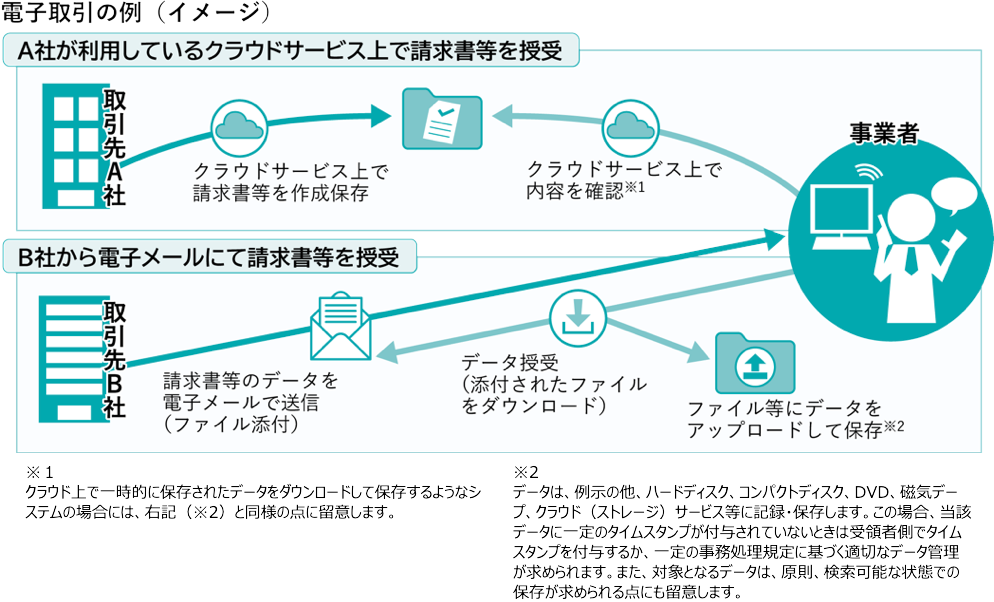

電子取引とは、上記①と同様の取引情報(書類に通常記載される日付、取引先、金額等の情報)の授受を電磁的方式により行う取引をいいます。具体的には下図の他、次のデータの授受も電子取引に該当します。

- インターネットのホームページからダウンロードした請求書等のデータ

- クレジットカードの利用明細データ、交通系ICカードによる支払データ

- EDIシステムを利用したデータ

- ペーパーレス化されたFAX機能を持つ複合機を利用したデータ

- DVD等の記録媒体を介した請求書等のデータ

①の保存義務者がこの電子取引を行った場合には、その取引情報を電磁的記録により保存しなければなりません。これまでは、書面に印字して保存する方法も認められていましたが、来年1月1日以後に行う電子取引の取引情報から認められず、必ず次ページ③の要件を満たしたデータ保存が求められます。

③電磁的記録の保存等を行う場合の要件

電子取引の取引情報を電磁的記録により保存等するに当たっては、真実性や可視性を確保するための要件を満たす必要があります。具体的には以下の要件となります。

- 電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合限定)

- 見読可能装置の備付け等

- 検索機能の確保

- 次のいずれかの措置を行う

①タイムスタンプが付された後の授受

②原則、速やかにタイムスタンプを付す

③データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用

④訂正削除の防止に関する事務処理規程の備付け

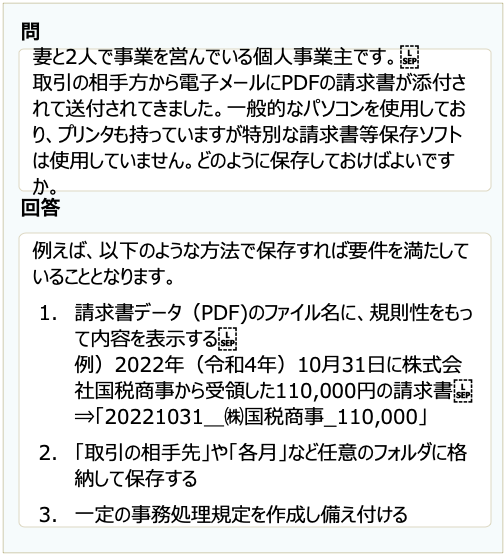

国税庁の資料※より、要件を満たすための具体的な保存方法の一例をご紹介します。

- 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータを提出すること

- 判定機関に係る基準期間の売上高が1,000万円以下であり、場合には、上記1の設定は不要

- 上記1の代わりに索引簿を作成し、索引簿を使用してデータを検索する方法によることも可能

事務処理規定や索引簿のひな型は、国税庁のサイトからダウンロードすることができます。

事情に配慮した宥恕措置

データの保存にあたり、③の要件を満たすための準備が間に合わない事業者の事情に配慮し、2022年1月1日から2023年12月31日までの電子取引について、次のすべてを満たす場合には③の要件を満たさないデータの保存を可能とする措置が、令和4年度税制改正により設けられました。

a:納税地等の所轄税務署長が③の要件に従って保存をすることができなかったことについてやむを得ない事情があると認めること

b:質問検査権に基づく当該電磁的記録の出力書面(整然とした形式および明瞭な状態で出力されたものに限る。)の提示または提出の求めに応じることができるようにしていること

書面に印字して保存している事業者がこの措置を適用する場合は、次のとおり引き続き書面に印字して保存することが可能です。

③の要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地等の所轄税務署長への手続を要せずその出力書面等による保存を可能とするよう、運用上、適切に配慮する

なお、2022年1が1日時点で③の要件を満たさないことについてやむを得ない事情があるとしても、2023年12月31日までの2年の間に要件を満たせるよう準備は必要です。

従業員への育休取得の意向確認等

妊娠・出産の申し出への対応

2021年6月に成立した”改正 育児・介護休業法”がいよいよ2022年4月から段階的に施行されます

個別周知・意向確認

従業員本人または、その配偶者の妊娠・出産等の申し出に対し、会社は育児休業制度等の一定事項を個別に周知する必要があります。周知事項は以下の4点です。

- 育児休業・出生時育児休業に関する制度

- 育児休業・出生時育児休業の申し出先

- 雇用保険の育児休業給付に関すること

- 労働者が育児休業・出生時育児休業期間について負担すべき社会保険料の取扱い

意向をどこまで確認するか

意向確認の具体的な内容について、厚生労働省が作成した意向確認書の様式例を見ると、次の4つの選択肢のうちから、従業員が該当するものに「〇」をつけ、会社に提出する方法になっています。

- 育児休業を取得する

- 出生時育児休業を取得する

- 取得する意向はない

- 検討中

この意向確認について、会社がどこまで確認する必要があるか迷いますが、指針・通達では、意向確認の働きかけを行えばよいとされており、具体的な意向を把握することまでを求めるものではないとしています。当然、意向を把握することが望ましいとはいえますが、従業員によっては回答をしないケースも出てくることでしょう。今後の具体的な管理・運用方法の検討が事前に求められます。

編集コラム

本年もどうぞよろしくお願い申し上げます。

本年もどうぞよろしくお願い申し上げます。

24日に長男が風邪で高熱を出し、以下順繰りに家族内で風邪が蔓延。私も遂に大晦日から体調を崩し、微熱で元日を迎えました。抗原検査で陰性でしたが、完全なるプチバイオハザーッド状態でした・・・

そんなこんなで短かった年末年始の休暇を終え、仕事始めの日に執筆をしております。

多少落ち着きを見せていたコロナですが、感染者が徐々に増えつつある状態です。

時節柄、くれぐれもご自愛ください。

事業部 小山 慧

関連Webコンテンツ一覧・他にも以下がよく読まれています

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.