新しいふるさと納税

ふるさと納税が新しくなりました

ふるさと納税。最近認知度が高まってきた制度ですが、こちら地方間格差や過疎などによる税収の減少に悩む自治体に対しての格差是正を推進するための新構想として、2008年第1次安倍政権のときに創設された自治体への寄附金に相当する制度のことです。

先月号のそうわ通心の最終ページのミニコーナーで少し触れたのですが、今月はこの改正について改めてご紹介していきたい思います。

ふるさと納税の特徴

こんなに良くなりました!

さて、今般この「ふるさと納税」制度に改正がありました。2015年4月1日より大きく変更したのは下記2点です。

①控除額が2倍に!

住民税のおよそ1割程度だった還付、控除額が2割程度に拡大しました。

②確定申告が不要に!

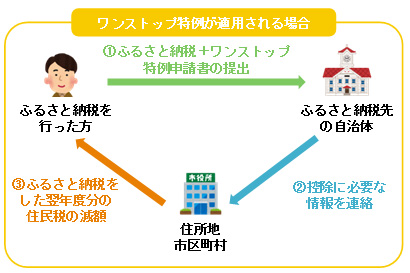

「ふるさと納税」ワンストップ特例制度の創設

年間に5つの自治体までの寄附であれば寄附先ごとに申請書を郵送することで、今まで確定申告が要件となっていた「ふるさと納税」について、確定申告が不要となるのです。

これは、もともと確定申告が不要な年末調整の対象者の方に限り、「寄附金税額控除に係る申告特例申請書」を寄附先自治体へ提出することで手続きが完了します。

また、このワンストップ特例制度を使うと、寄附した年の翌年度に納めるべき個人住民税の額から、所得税において控除されるべき額と住民税における控除額を合わせた額が控除されます。

ふるさと納税についての情報はいまやインターネット上では、種々に調べることが可能です。ぜひ今年、特例制度を利用して寄附してみてもよろしいのではないでしょうか。

ただし、1年間(1月~12月)を通して高額の寄附を行う場合、もらう特産品の金額が一時所得として課税される可能性もでてきます。

一時所得は50万円の特別控除がありますのでその金額の範囲内であれば問題ありませんが、懸賞金や保険の解約金などが同じ年にありますと課税対象になる可能性もありますので注意が必要です。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.