そうわ通心 7月号

日頃から身体づくりを

ゴールデンウィークの真っただ中、久しぶりにバスケットボールをしていたら、30分くらいで右足のふくらはぎに衝撃が走りました。あまりの痛さに右足を動かすことができなくなり、自宅に戻って病院へ。肉離れでした。

最初の2週間は湿布と痛み止めを使い安静にしていましたが、一向に良くなりませんでした。ふくらはぎから下はパンパンに腫れて、内出血しているため、足の指や甲が紫色になって血が滞った状態でした。足首の曲げ伸ばしもできませんでしたし、足首、足の甲をさするだけでも痛くてたまらないほどでした。周りの人たちが見るに見かねて色々な治療を行う方を紹介してくれました。整体、接骨、鍼灸や気功、レイキといった専門の方々です。紹介をして頂いた施術は全て受けてみました。こういう機会がないと体験できない施術もありました。ただ決して格好の良い姿ではありませんので、いい年をして自分を過信しているからだ、と笑われているような気がして恥ずかしい思いをしていましたが(笑)。

おかげさまで随分よくなりました。ちょっと痛い治療もありましたが、うっ血した個所をマッサージしたことでパンパンに腫れあがって紫色になっていた足の甲が翌日には改善したり、足を引きずらずに歩けるようになったり、期待以上の成果が出たことは驚きと発見でした。どの治療もいい結果に結びついたと思います。

年のせいもあるかもしれませんが、いきなり慣れない動きをすれば若くても体を痛めると思います。日頃から身体を動かしておくことの大切さを痛感しました。先ずはたまに行っている皇居ランを定着させて、何時でも好きなバスケットボールが年相応にできる身体にしておきたいと思いました。

今月もよろしくお願いいたします。

代表社員 益本 正藏

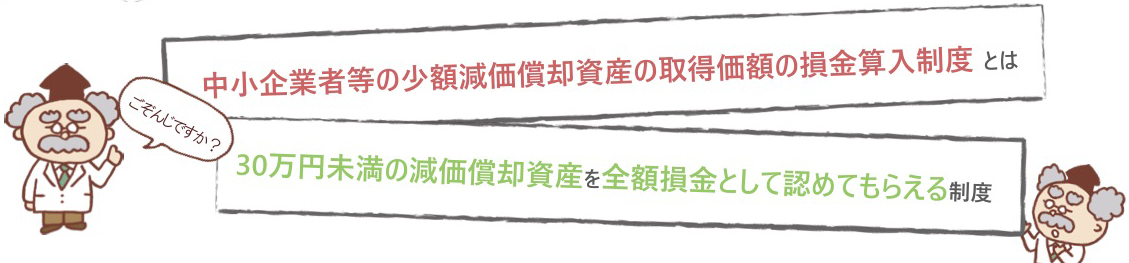

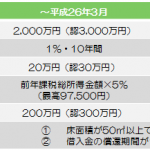

2年延長 少額減価償却資産の特例

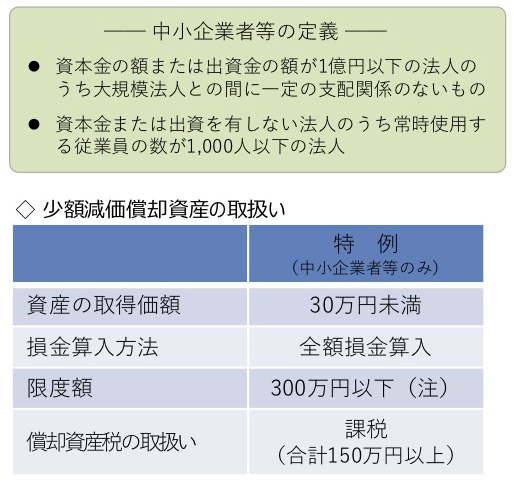

この制度は、青色申告法人である中小企業者等が30万円未満である減価償却資産を取得した場合に、その取得価額相当額をその事業年度の損金の額に算入することを認めてもらえる特例です。

通常の減価償却であれば、取得価額相当額を耐用年数に応じた率で按分した金額を当期の減価償却費として損金算入しますが、この制度では、取得事業年度での即時償却が認められます。

適用のポイント

①期間が限定されている

適用には期限があります。平成30年度税制改正により期限が2年延長され、平成32(2020)年3月31日までとなりました。

②適用できる金額に上限がある

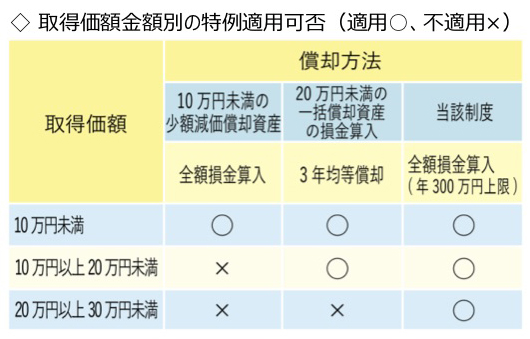

取得金額が30万円未満の減価償却資産であることが要件です。この“取得価額”の単位は、通常の減価償却資産の取得価額の判定と同じで、「通常1単位※として取引されるその単位ごと」です。また、金額に消費税分を含めるか否かは、法人の経理方法に従います。

※1単位 〔例〕

- 応接セット … テーブルとソファのセット

- カーテン … 1部屋ごとの合計

③他の特例と併用はできない

研究開発税制を除き、他の租税特別措置法上の特例(圧縮記帳・特別償却・税額控除)との併用適用はできません。

④経理処理や申告手続きが必要

実際に適用を受ける場合には、次の経理処理や手続きが必要です。

- 費用として経理処理(損金経理)すること

- 法人税申告の際に明細書(別表十六(七))を添付すること

なお、取得価額が10万円以上20万円未満である場合には、3年間で償却する制度(20万円未満の一括償却資産の損金算入制度)の適用も考えられます。20万円未満の一括償却資産の損金算入制度を適用したときには、償却資産税の対象にはなりませんが、当該制度は対象になります。そのため当該制度とどちらを適用した方が総合的に有利なのか、慎重な検討が求められます。

詳しくは、厚生労働省のホームページをご覧ください。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000120692.html

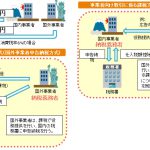

働く時間削減への取組み

時間外労働等改善助成金

時間外労働等 改善助成金

長時間労働の見直しのため、働く時間の削減に取組む中小企業事業主の皆様を支援することを目的に、その実施に要した費用の一部を助成するものです。

対象となる事業主

平成28年度または29年度において、36協定の特別条項を締結している中小企業で、実際に特別条項が適用された月が複数月あった従業員がいた、または特別条項に該当する従業員が単月に複数名いたことが要件となっています。

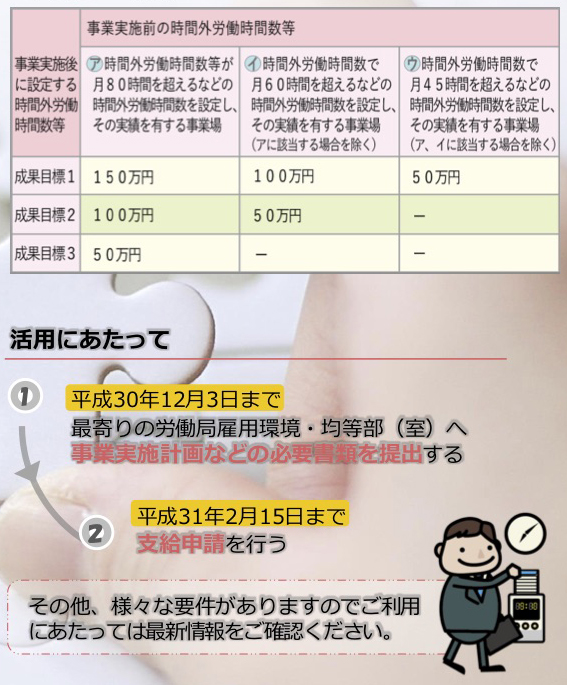

助成金を受給するためには、定められた成果目標を達成する必要があります。具体的には、平成30年度または31年度に有効な36協定の「延長する時間」を短縮し、以下のいずれかの上限設定を行い、労働基準監督署へ届出を行う必要があります。

成果目標

- 時間外労働時間数で月45時間以下かつ、年間360時間以下に設定

- 時間外労働時間数で月45時間を超え月60時間以下かつ、年間720時間以下に設定

- 時間外労働時間数で月60時間を超え、時間外労働時間数および法定休日における労働時間数の合計で月80時間以下かつ、時間外労働時間数で年間720時間以下に設定

支給対象の取組み

いずれか1つ以上実施する必要があります。

- 労務管理担当者に対する研修

- 労働者に対する研修、周知・啓発

- 外部専門家によるコンサルティング

- 就業規則・労使協定等の作成・変更

- 人材確保に向けた取組

- 労務管理用ソフトウェア、労務管理用機器、デジタル式運航記録計の導入・更新

- テレワーク用通信機器の導入・更新

- 労働能率の増進に資する設備・機器等の導入・更新

支給額

成果目標1.~3.の達成状況に応じて、支給対象となる取組みの実施にかかった経費の一部が助成されます。支給額は、以下のいずれか低い額となります。

- 1企業あたりの上限200万円

- 上限設定の上限額(下表)および休日加算額※1の合計

- 対象経費の合計額×補助率3/4※2

※1 成果目標に加え、週休2日制の導入に向けて休日を増加させた場合、休日加算額が支給されます。

※2 常時使用する労働者数が30名以下かつ、支給対象の取組みで⑥~⑧を実施する場合で、その所要額が30万円を超える場合の補助率は4/5

上限設定の上限額

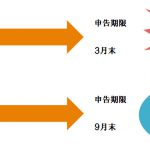

源泉所得税の納期の特例を選択されているお客様へ

納付の特例を受けている法人様・事業主様は、7/10(火)までに今年の1~6月分の源泉所得税の納付をする必要があります。

給与や賞与、退職金から源泉徴収した所得税と、税理士等の一定の報酬から源泉徴収した所得税が対象となります。

弊社は、税理士法人のため源泉徴収はありませんが、今年の1~6月に弁護士、司法書士などの士業の方に報酬を支払われた場合は今回の納付期限に1~6月分の源泉所得税の納付が必要になる可能性があります。

漏れのないようにご留意ください。

編集コラム

そうわ通心が皆様のもとへ届く頃には、待ちに待ったW杯が開催されていますね。

監督解任騒動があった我が国はさておき、今回は断然アイスランドに注目しています。人口約33万5000人と新宿区並、国土は102,828平方㎞と北海道よりわずかに広いだけ。そんな小国ですが2年前のEURO2016では初出場ながらベスト8に進出し、今回のW杯には初の本大会出場。W杯出場国の人口最少記録を塗り替えたこの国がどんな躍進を見せてくれるのか、楽しみです。

税務会計監査二部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.