料金表

基本報酬

| 遺産総額 | 報酬額(税抜) |

|---|---|

| 1億円以下 | 600,000 円 |

| 1億円超 | 別途お見積りさせていただきます |

加算報酬

| 土地 (1利用区分につき) |

50,000 円 |

|---|---|

| 非上場株式 (1社につき) |

150,000 円 |

| 相続人加算 (1人追加ごと) |

基本報酬額の10% |

| 概算シミュレーション (不動産3箇所まで) |

100,000 円 |

基本報酬項目の遺産総額とは、借入金などの債務を除く財産額の合計額のことを指し、配偶者の税額軽減や小規模宅地等の特例、生命保険・退職手当の非課税枠等の控除を行う前の金額となります。

わかりやすい相続税の仕組み

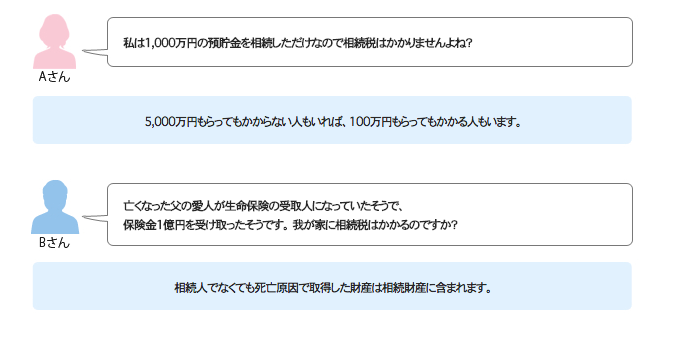

私の家は相続税がかかるのでしょうか?

私の家は相続税がかかるのでしょうか?

Aさんのケース・・・1,000万円相続

Bさんのケース・・・5,000万円相続

法定相続分

← 表は横方向にスライドできます →

| 相続人 | 法定相続分 | |

|---|---|---|

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1(人数分に分ける) | |

| 子がいない場合 | 配偶者 | 3分の2 |

| 親 | 3分の1(人数分に分ける) | |

| 子も親もいない場合 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(人数分に分ける) | |

ただし、法定相続人の数については、相続税の計算をする場合に次のように取り扱われます。

相続の放棄をした人も含まれます。

養子の数は、実子のいる場合は1人、いない場合は2人までと制限されています。

特別養子・代襲相続人は、実子とみなされます。

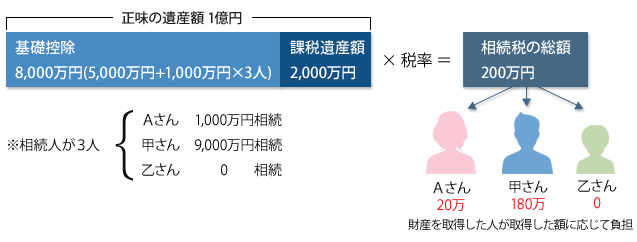

相続税の税率と控除(現行)

【税率表】(平成15年1月1日以後の相続)

← 表は横方向にスライドできます →

| 各法定相続人の 取得金額 |

~1,000万円 | ~3,000万円 | ~5,000万円 | ~1億円 | ~3億円 | 3億円超 |

|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 50% |

| 控除額 | - | 50万円 | 200万円 | 700万円 | 1,700万円 | 4,700万円 |

【基礎控除(改正なし)】

全法定相続人が取得した遺産総額に対し5,000万円 +(1,000万円×法定相続人)

相続税の改正

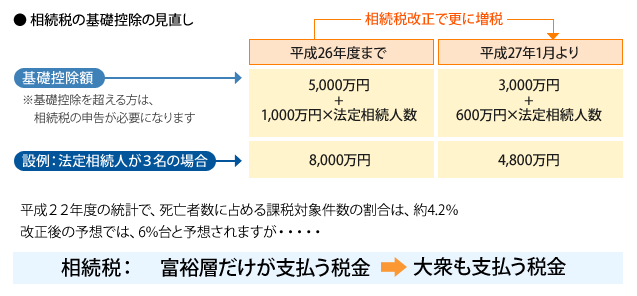

相続税が大衆への課税になると聞きましたが、どう変わるのですか?

相続税の基礎控除の減額

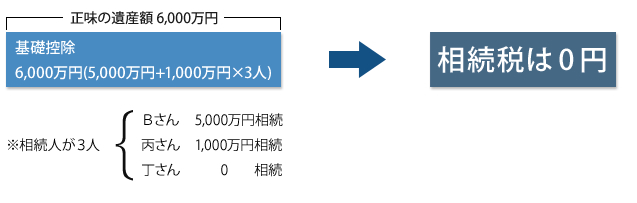

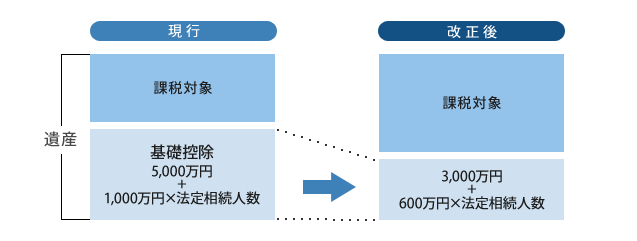

相続税は、相続財産から「基礎控除」を差し引いた部分にかかりますが、 改正されると基礎控除が4割も減額され、課税対象が増えます。

具体的には、法定相続人が妻と子2人のケースでは、現在なら 8,000万円(=定額控除5,000万円+1,000万円×法定相続人3人)までのものが4,800万円(=3,000万円+600万円×3人)に縮小します。

相続税の税率構造の見直し

← 表は横方向にスライドできます →

| 現行 | H27年以後 | ||||

|---|---|---|---|---|---|

| 課税価格 | 税率 | 控除額 | 課税価格 | 税率 | 控除額 |

| 1,000万円以下の金額 | 10% | - | 1,000万円以下の金額 | 10% | - |

| 3,000万円以下の金額 | 15% | 50万円 | 3,000万円以下の金額 | 15% | 50万円 |

| 5,000万円以下の金額 | 20% | 200万円 | 5,000万円以下の金額 | 20% | 200万円 |

| 1億円以下の金額 | 30% | 700万円 | 1億円以下の金額 | 30% | 700万円 |

| 3億円以下の金額 | 40% | 1,700万円 | 2億円以下の金額 | 40% | 1,700万円 |

| - | - | - | 3億円以下の金額 | 45% | 2,700万円 |

| 3億円超の金額 | 50% | 4,700万円 | 6億円以下の金額 | 50% | 4,200万円 |

| - | - | - | 6億円超 | 55% | 7,200万円 |

改正見込みでは「最高税率を1割アップの55%に引き上げると共に、税率区分も8段階へ増やして増税を図る」方向です。

小規模宅地等の評価減の特例の改正について

小規模宅地等の特例の活用について(現行制度)

小規模宅地等の特例はこんな制度

被相続人の自宅や、店舗・事務所など事業用に使っていた宅地は、残された家族や事業を承継した人の生活の基盤となるものです。そこでこれらの宅地の価額については、一定の面積まで80%または50%を減額した額で評価できることになっています。

対象となる宅地の範囲は?

大きく分けて「居住用宅地」と「事業用宅地」の2つに分かれます。

いずれも被相続人または被相続人と生計を一にしていた親族が居住用または事業用として使用していたものが対象となり、その宅地の上に建物や構築物があることが条件です。(更地はダメ)なお、ここでいう事業には、小規模なアパート経営などの事業規模に至らない不動産の貸付も対象となります。

特例の適用を受けることができる人は?

その宅地を相続や遺贈によって取得した人ですが、被相続人の配偶者などの特定の者を除き、相続税の申告期限まで引き続き居住継続、事業継続しているといった要件を満たさない場合には、この評価減の特例の適用を受けることはできません。

どれくらい減額される?

宅地の種類ごとに対象となる面積や割合が異なり、次のとおりとなります。

← 表は横方向にスライドできます →

| 宅地の種類 | 適用面積 | 減額割合 | |

|---|---|---|---|

| 居住用 | 特定居住用宅地 | 240㎡ | 80% |

| 事業用 | 特定事業用宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地 | |||

| 不動産貸付用宅地 | 200㎡ | 50% | |

・居住用宅地と事業用宅地の両方の適用を受ける場合には、両方合わせて400㎡までの適用となります。

小規模宅地等の特例の改正について

1.特定居住用宅地等に係る適用対象面積の拡充(H27年1月以後)

特定居住用宅地等について、平成27年1月1日以後に相続または遺贈により取得する分から現行の240㎡以下から、330㎡へと拡充されます。

また、従来は居住用宅地と事業用宅地の両方を併用した場合、合わせて400㎡までの適用でしたが、330㎡と400㎡を合わせた730㎡まで完全併用が認められることとなりました。

なお、不動産貸付用宅地を併用する場合には次のとおりとなります。

特定事業用宅地等地積×200/400 + 特定居住用宅地等地積×200/330 + 不動産貸付用宅地等地積≦200㎡

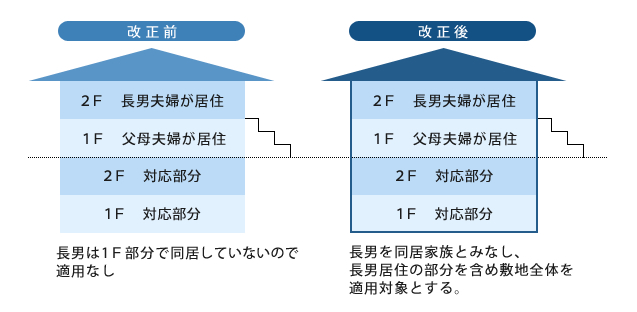

2.二世帯住宅の構造上要件の緩和(H26年1月以後)

(1)概要

完全独立型の二世帯住宅(内階段がなく、1Fと2Fが建物内部で行き来することができないものなど。)について、例えば1階部分に被相続人とその配偶者、2階部分に長男夫婦が居住しているケースで、長男がこの敷地を相続した場合の小規模宅地等の評価について、取り扱いが大きく変わります。

(2)改正前の取扱い

被相続人が居住していた独立部分(1F部分)に対応する宅地等のみが特例の対象とされていました。

従って、このようなケースでは長男は被相続人と1階で同居していたとはいえず、長男がこの敷地を相続した場合には小規模宅地の評価減の特例の適用を受けることはできませんでした。

(3)改正後

被相続人の居住用として利用されていた1棟の二世帯住宅で、構造上区分のあるものについては、被相続人の親族が被相続人と同居していたものと見なして、その親族の居住部分に対応する宅地等が、特例対象となる宅地等の範囲に加えられることになりました。従って、完全独立型二世帯住宅であって長男がこの敷地を取得する場合でも、1階、2階に対応する敷地全体が特例の適用対象となります。

相続時精算課税の要件見直し

教育資金一括贈与の非課税措置

(1)概要

受贈者(30歳未満の者に限る)の教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関(信託会社等)に信託した場合に、受贈者1人につき1500万円(学校以外に支払われるものは500万円まで)までは、平成25年4月1日から平成27年12月31日までに拠出されたものに限り、贈与税を課さないこととされました。

(2)教育資金とは

学校、専修学校等に支払われる入学金、授業料、その他の金銭と学校以外(例えば塾や予備校)に支払われる金銭のうち一定のものですが、詳細はまだ決まっていません。

(3)申告

受贈者は、「教育資金非課税申告書」を金融機関を経由し、所轄税務署長に提出しなければなりません。

(4)終了時

受贈者が30歳に達するか、死亡した場合に、この制度は終了しますが、使い切れなかった金額は、以下の通りに扱われます。

■30歳に達した場合

⇒ 30歳に達した日に贈与があったものとして、贈与税が課税されます。

■死亡した場合

⇒ 贈与税は課税されません。

(5)ポイント

30歳になるまでに教育資金として使い切ることが必要です。

また、教育資金の具体的な範囲などは、今後定められることになりますが、本特例は贈与税の暦年基礎控除110万円と相続時精算課税制度とは別枠で取り扱われることになります。