あえて今、試算表

そうわ通心が始まり、約1年が経過しました。今回は「News」とは違いますが、会計の「そこからですか!?」という話をさせて頂きます。

皆様が普段目にする「試算表」の話です。融資を受ける際は、試算表の提出を求められることも多いですが、意外とわからないことが多いかと思います。

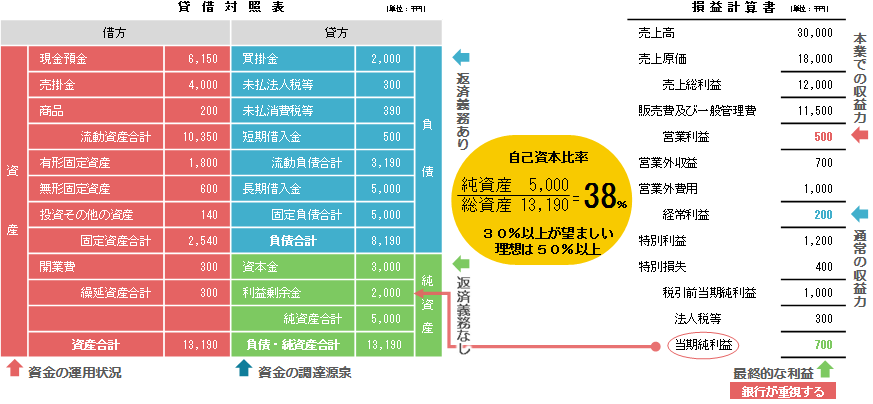

試算表(試算表は「Trial Balance」略して「T/B」とも言います。)を見ると、左側(資産が書かれている方)が「借方」、右側(負債と純資産が書かれている方)が「貸方」と書かれています。

「なぜ貸付金が借方で、借入金が貸方なのか」と不思議に思われる方が多いでしょう。これは、イタリアでの帳簿の付け方に由来します。

会計はイタリアで発展しましたが、当時のイタリアでは、帳簿の左側(借方)に「自分からお金を借りている人」の名前を、右側(貸方)に「自分にお金を貸している人」の名前を書いていました。そこから借方(英語ではDebit」)、貸方(Credit)と呼ばれるようになりました。

試算表は貸借対照表(Balance Sheet 略してB/S)、損益計算書(Profit and Loss statement 略してP/Lといいます。アメリカではIncome Statementと呼ぶことが一般的なようです)の2つで構成されています。試算表の金額は決算書の金額と一致します。

試算表を見るときは、どこに重点を置けばいいのでしょうか。それは、決算の前と後の2種類に分けられます。決算が来るまでは、「どうやって利益を出して会社にお金を残すか」を考えるための材料にします。決算が来てからは、「どうやって決算書を良く見せるか」を中心に見ると、より効果的に試算表を活用できます。特に、借入を検討されている方や、現に借入をされている方にとっては、決算書を良く見せて、借入をしやすくしたり、借入利息を低くするために重要でしょう。

では、どういった点に注意すればいいのでしょうか。貸借対照表と損益計算書の2つに分けて見てみましょう。

損益計算書(収益力)では、経常利益や税引後利益の金額が重視されます。利益によって返済能力があるかが判断されます。

貸借対照表(財政状態)では、自己資本比率や純資産残高が重視されます。財務の健全性から、やはり返済能力があるかが判断されます。

これから試算表を見るときは、上記のような点に注意すると、今までよりも効果的に試算表を活用できるかもしれません。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.