そうわ通心 9月号

郷の沿革に思いを馳せる

例年、故郷佐賀へ墓参りに行った後、母親と弟が住んでいる福岡へ帰省していましたが、今年の夏休みは難しそうです。遠出ができない分、故郷のことをもっと知りたいと思い、幕末に活躍した佐賀藩第十代藩主鍋島直正について調べてみました。佐賀藩は、肥前藩、鍋島藩など呼ばれていて、薩長土肥の「肥」です。肥後ではありません。誤解されている方も多いみたいですね。ちなみに葉隠も発祥は佐賀藩です。

欧米列強の脅威をいち早く察知して日本で最も早く近代化を進めた鍋島直正は先見の明がありとても勉強熱心な人だったようです。

日本で初めて鉄製大砲を作り、日本初の実用蒸気船を作ったのは佐賀藩です。世界遺産にも登録された佐賀の三重津海軍所跡は少し有名です。

日本の産業革命は佐賀藩から始まったといっても決して大げさではないと思います。幕末には鍋島直正は迷いに迷って官軍に加わりました。佐賀藩が造ったアームストロング砲に加え最新式の西洋銃をそろえた軍事力は幕末最強と言われ、戊辰戦争では大きな功績を残しましたがあまり知られていないようです。

鍋島直正始め、大隈重信(早稲田大学創設、内閣総理大臣)、副島種臣(外務事務総裁)、佐野常民(日本赤十字創始者)、江藤新平(初代司法卿)、大木喬任(初代文部卿)、島義勇(北海道開拓の父)は佐賀の七賢人と言われている幕末から明治維新にかけて活躍した有名な人たちです。

閑静な住宅街である渋谷の松濤は元鍋島藩の所有地でした。佐賀県の人に限って故郷のことをあまり知らないせいか、人気の無い県として挙げられるのはちょっと残念です。過去にこだわるのもよくありませんが(笑)。

故郷に帰れない時間を利用して故郷のことをもっと調べてみると面白い歴史が発見できるかもしれませんね。今度は吉野ケ里遺跡について述べてみたいと思います。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

法人による災害支援:税務上の取扱い

今年も全国で災害が発生しています。被害に遭われた方におかれましては、心よりお見舞い申し上げます。災害が発生したときには、国や地方公共団体の他、法人や個人からの支援は欠かせません。このような支援を法人が行ったときの税務上の取扱いを確認します。

災害義援金

日本赤十字社、社会福祉法人中央共同募金会などが募集する『災害義援金』を法人が支払った場合には、その金額を「国等に対する寄附金」として、支払った日の属する事業年度の損金の額に算入します。

この場合における『災害義援金』とは、当該義援金が最終的に義援金配分委員会等に対して拠出されることが募金趣意書等において明らかにされているものをいいます。

たとえば、日本赤十字社や中央共同募金会が募集している“令和2年7月豪雨災害義援金” が該当します。

災害見舞金

①自社の従業員に対するもの

被災した自社の従業員等に対して災害見舞金を支給した場合には、“一定の基準”を定めた規程に則ったものであれば、福利厚生費として損金の額に算入することができます。

この場合における“一定の基準”とは、①合理的な基準による支給であること、②社会通念上相当の範囲内の金額であること、などをいいます。

②取引先に対するもの

通常、取引先への見舞金は、交際費等として取扱います。ただし、被災した取引先に対する災害見舞金については、被災の程度や取引状況等を勘案した相応の金額であれば、交際費等ではなく、損金として取扱います。

売掛金等の免除

通常、取引先に対する売掛金あるいは貸付金の利子の免除を行った場合には、交際費等または寄付金として取扱います。ただし、その免除の相手が被災した取引先であるときは、通常の営業活動を再開するまでの期間内に復旧支援を目的として行われたものであれば、損金として取扱います。これは、低利融資の場合も同様です。

自社製品の無償提供

自社製品を救援物資として提供したときに、当該提供のための費用を広告宣伝費に準じて損金の額に算入するためには、提供先が災害による被害を受けた不特定または多数の者である必要があります。他方、限られた特定の者への贈答を目的としたものは、交際費等または寄附金として取扱います。

“支援” には様々な手段があります。税務上の取扱いで迷われたり、ご不明な点がございましたら、お気軽にお問い合わせください。

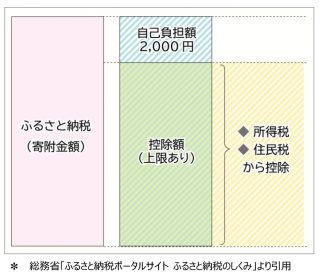

ふるさと納税:控除の適用と指定団体

今や、個人が行う寄附の代表といえば「ふるさと納税」です。総務省の推計によると、令和元年度の「ふるさと納税」に係る控除適用者数は、全国で395.2万人。前年度の295.9万人から約100万人の増加です。利用者の増加が衰えない「ふるさと納税」について、改めて概要を確認します。

2,000円を超える金額を控除

「ふるさと納税」とは、指定を受けた地方公共団体へ行った寄附のうち、2,000円を超える部分の金額を所得税や 住民税から控除(上限があります)する制度です。

指定を受けた団体

令和元年6月1日から制度が変更され、「ふるさと納税」を適用するには寄附先が総務大臣の指定を受けた団体でなければなりません。

変更当初、適用することができない寄附先として、以下の5団体がありました。

- 東京都

- 小山町(静岡県)

- 泉佐野市(大阪府)

- 高野町(和歌山県)

- みやき町(佐賀県)

これらのうち東京都を除く4団体は、申請をしたにもかかわらず指定を受けられませんでした。この不指定を不服とし、泉佐野市が起こした不指定の取消を求めた裁判について、最高裁判所が泉佐野市の主張を認めたことを受け、4団体は「ふるさと納税」の対象となる団体として、それぞれ次の期間について総務大臣から指定されました。

●令和元年6月1日から令和2年9月30日まで

泉佐野市(大阪府)、高野町(和歌山県)、

みやき町(佐賀県)

●令和2年7月23日から令和2年9月30日まで

小山町(静岡県)

なお、「ふるさと納税」の返礼品を巡り問題が生じた奈半利町(高知県)は、令和2年7月23日付で指定を取り消されました。

申告せずに同様の節税効果

通常「ふるさと納税」は、確定申告を通じて適用します。ただし、確定申告をする必要がない方で、「ふるさと納税」の寄附先が5か所以内の場合は、寄附先の団体へ申出を行うことで、確定申告をすることなく、同様の効果が得られます。これを“ワンストップ特例制度”といいます。先の総務省の推計では、令和元年度の同制度の適用者は161.6万人と、4割強が利用しています。

「ふるさと納税」といえば、返礼品目当てと思いがちですが、災害支援の手段として利用することができます。たとえば、“令和2年7月豪雨” の支援に、「ふるさと納税」を活用されてみてはいかがでしょうか。

新型コロナウイルス感染症に関連した雇用保険の特例

給付制限の免除

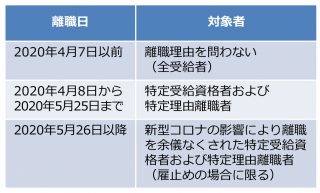

失業手当は、離職理由により一定期間、給付を受けられない給付制限期間が設けられています。ただし、特定受給資格者や、特定理由離職者※は、この給付制限期間が免除されます。新型コロナの影響で、本年2月25日以降に以下の理由で離職した人は、給付制限の期間なく給付を受けることができます。

- 同居の家族が新型コロナに感染したことなどにより看護または介護が必要となったことから自己都合離職

- 本人の職場で感染者が発生したこと、または本人もしくは同居の家族が基礎疾患を有すること、妊娠中であること、高齢であることを理由に、感染拡大防止や重症化防止の観点から自己都合離職

- 新型コロナの影響で子〔小学校等一定の場所に通学、通園するものに限る〕の養育が必要となったことから自己都合離職

給付日数の延長

失業手当の受給者について、給付日数が延長されることになりました。

対象となる離職者は、以下の対象者のうち、2020年6月12日以降に所定給付日数分の失業手当の支給が終了する人です。

延長される給付日数は原則60日ですが、以下に該当する人は、30日となります。

- 35歳以上45歳未満で所定給付日数270日の人

- 45歳以上60歳未満で所定給付日数330日の人

編集コラム

いつからか私の抱っこでないと寝なくなってしまってからは、基本的に息子の寝かしつけは私の仕事です。

最近こそ抱っこではなくなったものの、大体は腕枕で入眠を促し、その後は凄まじい勢いのフリースタイル寝相が待っている、という流れです。

最近こそ抱っこではなくなったものの、大体は腕枕で入眠を促し、その後は凄まじい勢いのフリースタイル寝相が待っている、という流れです。

原稿執筆の前日、ナマケモノの抱っこちゃんを寝室に連れていくと言うので、新しい入眠方法か?と期待したのですが…そうはうまくいきませんでした、抱っこちゃんをほったらかして息子が私に抱っこちゃんでした。

「抱っこ、ないよ」と言って抱っこをせがんでくるのが常態化している今日この頃です。

事業部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.