そうわ通心 5月号

SNSを活用した読書法

皆さん、ひと月に何冊の本を読みますか?近年日本人の読書離れが進んでおり、一か月に一冊も本を読まない人が大半だそうです。

私も読書量が減ったのですが、本を読むことに集中できなくなっていることと、せっかく読み終えても案外内容が記憶に残っていないため読書に魅力を感じなくなっていることがあります。内容を理解し記憶する方法として同じ本を何度も読み直すことは確かに良いことだと思いますし、人によっては7回読むことを薦めています。しかし効率的に本を読むためには、筆者の最も言いたかったポイントを短時間で見つけてノートにまとめることが個人的にお薦めです。ノートを見返せば数分で本の内容を思い出すことができるからです。

本を読むかわりにYouTubeをみる人が増えているようです。私もよくYouTubeを見るのですが、本の内容を10分程度にまとめて解説してくれる動画を見つけました。わずかな時間でわかりやすく解説しているので、これを見れば本のポイントを見つけてノートにまとめる作業を省くことができます。良いものを見つけたと密かに喜んでいます(笑)。毎日寝る前にこの動画を見てから休んでいますが、一日を締めくくるには充実感もあり重宝しています。なるほどと思ってしまうくらい上手くまとめれられており趣味のレベルを超えていますね。子供たちが将来YouTuberを職業として活躍したいと思うのも納得です。

本を読むかわりにYouTubeをみる人が増えているようです。私もよくYouTubeを見るのですが、本の内容を10分程度にまとめて解説してくれる動画を見つけました。わずかな時間でわかりやすく解説しているので、これを見れば本のポイントを見つけてノートにまとめる作業を省くことができます。良いものを見つけたと密かに喜んでいます(笑)。毎日寝る前にこの動画を見てから休んでいますが、一日を締めくくるには充実感もあり重宝しています。なるほどと思ってしまうくらい上手くまとめれられており趣味のレベルを超えていますね。子供たちが将来YouTuberを職業として活躍したいと思うのも納得です。

コロナウイルスの影響で自宅にいる時間が増えているものの読書の時間がなかなか取れないのが現状です。 YouTubeなども活用してより多くの本に触れていきたいものですね。

今月もどうぞよろしくお願い致します。

代表社員 益本 正藏

パワハラ防止措置の法制化

職場におけるパワーハラスメントは、セクシュアルハラスメントや妊娠・出産・育児休業・介護休業等に関するハラスメントと同様に法制化 され、企業に対して防止措置が義務化されることになりました。

パワハラ防止措置の施行

労働施策総合推進法の改正によりパワハラ防止のために事業主に対して、相談体制の整備等の雇用管理上の措置が義務づけられました。また、従業員が勤め先に相談等をしたことに対する不利益取扱いの禁止が規定されています。施行時期は、大企業が2020年6月1日、中小企業は2022年4月1日(2022年3月31日までは努力義務)となっています。

パワハラとは

パワハラの定義が、パワーハラスメント防止のための指針の中で明確化され、職場において行われる以下のような言動を満たすものと定義づけされました。

- 優越的な関係を背景とした言動であって、

- 業務上必要かつ相当な範囲を超えたものにより

- 労働者の就業環境が害されるもの

客観的にみて、業務上必要かつ相当な範囲で行われる適正な業務指示や指導については、パワハラには該当しません。

パワハラの例示

指針では、パワハラに該当すると考えられる例と該当しないと考えられる例が示されています。例えば「精神的な攻撃」では、以下の例が示されています。

優越的な関係を背景として行われたものであることが前提となります

該当すると考えられる例

業務の遂行に関する必要以上に長時間にわたる厳しい叱責を繰り返し行う

該当しないと考えられる例

遅刻など社会的ルールを欠いた言動が見られ、再三注意しても改善されない労働者に対して一定程度強く注意をする

この他、さまざまな例が示されていますが、個別の事案の状況によって判断が異なる場合があります。また指針で示された例は、限定列挙ではありません。そのため、パワハラに該当するか微妙なものも含め広く相談に応じるといった、適切な対応を行うことが求められます。

今回の法制化により、事業主の責務だけでなく従業員の責務も規定されました。具体的には、事業主が講ずるパワハラ防止措置に協力するよう努めなければならないとされています。

事業主としては、パワハラを行ってはならないこと等に対する従業員の関心と理解を高める、他の従業員(取引先等の他社の従業員や求職者も含む)に対する言動に注意を払うことができる研修の実施などにより、事業主としてパワハラの発生防止を推進しましょう。

業績悪化にともなう役員報酬の減額

新型コロナウイルス感染症がパンデミックとなり、経済にも甚大な影響が出ています。業績が悪化し、社長をはじめとした役員への報酬(役員給与)を期中で減額せざるを得ない法人もあるでしょう。今回は、役員給与の法人税法上の 取扱いと、減額について確認しましょう。

役員給与の法人税法上の取扱い

法人税を計算する上で、役員給与は従業員への給与と取扱いが異なります。法人税法上では、取締役部長や取締役工場長等、役員でありながら使用人としての地位を有し、常時使用人としての職務に従事している者を「使用人兼務役員」といい、その者への給与のうち、使用人部分を除いた給与を役員給与として取扱います。

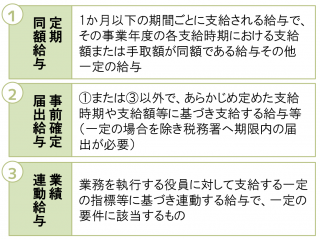

役員給与として法人税の計算上、損金として認められるものは、次の3つのいずれかに限られています。ただし、不相当に高額であるなど一定の場合には、損金として認められません。

業績悪化による給与の減額

法人の経営状況が著しく悪化したことなどの理由により、その事業年度において給与の減額を行う場合に、支給する役員給与の全額を損金として認めてもらうには、次の点に留意します。

留意点①:定期同額給与

その事業年度の各支給時期における支給額または手取額が改定前と後で各々同額であること

留意点②:事前確定届出給与

減額の決議日から1か月を経過する日(それまでに支給日が到来するときは支給日の前日)までに変更の届出を行う

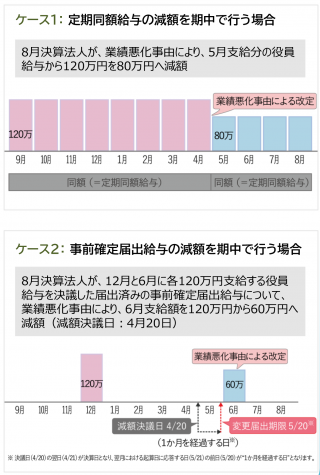

業績悪化による給与の減額について、2つのケースを

ご用意しました。減額する際の留意点をご確認ください。

なお、一時的な資金繰りの都合や、単に業績目標値に達しない、あるいは利益調整などの理由で行う給与の減額は、業績悪化事由に該当せず、減額前後の差額は損金として認めてもらえません。

新型コロナウイルスの感染拡大と予防への取組みについて

新型コロナウイルス感染症(COVID-19) によりお亡くなりになられた方々に謹んでお悔み申し上げますと共に、罹患された方々に心よりお見舞い申し上げます。

新型コロナウイルスの感染拡大にあたり、 税理士法人総和では、社員と社員の家族、顧問先の皆様をはじめとする方々の安全確保、 感染拡大防止を最優先に取り組んでいます。

この度、4月7日(火)に政府より緊急事態宣言が発動されたことをうけ、 4月7日(火)〜5月6日(水)までの間、 新型コロナウイルスの感染拡大と予防への取組みとして、社員全員の出社を制限することと致しました。この期間中は、お電話が繋がらない場合がございます。

お急ぎでないご用件の際は、各担当者宛てにメールにてご連絡を頂けますよう、ご協力をお願い致します。

また、メールのお返事や各種手続き等にお時間を頂く事も予想されます。お客様にはご迷惑をお掛けして大変申し訳ございません。

何卒ご理解の程よろしくお願い申し上げます。

皆様が安心して生活できる日が、一日でも早く戻りますよう、お祈り申し上げます。

編集コラム

本稿は、政府より緊急事態宣言が出された後に執筆をしたものです。

担当しているお客様からも事業に甚大な打撃を受けていることで数々のご相談を受けております。そのご相談は日毎増えているような印象で、私を含めた各担当者も日々感染のリスクに向かい合いながら業務に取り組んでいる状況です。助け合いながら、何とか会社や事業を存続させること、社員を救うこと、生活を維持することという「生き延びること」が最優先です。

弊社もテレワークに切り替わることで皆様にはご迷惑をおかけし大変申し訳ございませんが、この難局を共に乗り越えられるよう、できる限り力を尽くしますのでご理解賜りますよう何卒よろしくお願い申し上げます。

事業部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.