企業版ふるさと納税

地方再生法の改正を前提に、企業版ふるさと納税(法人税)に係る税額控除制度が創設されることとなりました。

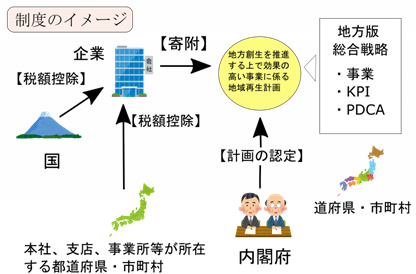

新設される制度の概要

現在わが国は、世界に先駆けて「人口減少・超高齢化社会」を迎えています。人口減少を契機に地方経済が縮小し、地方が弱体化してしまうと、地方からの人材がある前提で成り立ってきた大都市もいずれは衰退し、日本全体の競争力が弱まってしまうことになります。そこで、地方創生、人口減少の克服などの国家的課題に対応するために、地方公共団体が実施する地方創生事業に対して企業が行う寄附については、現行の損金算入制度に加え、法人税及び地方税から一定額が税額控除される優遇措置が新設されます。

企業版ふるさと納税の概要

期間は?

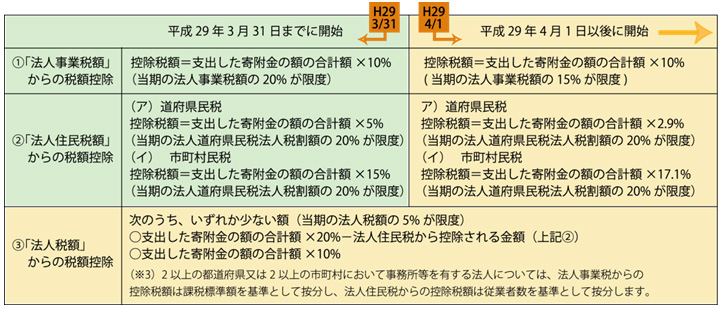

地域再生法の一部を改正する法律の施行日(平成28年4月1日)から平成32年3月31日までの4年間です。

適用要件は?

青色申告法人が、上記の期間に、地域再生法の認定地域再生計画に記載された地方創生推進寄附活用事業に関連する寄附金を支出した場合に、後に挙げる税額控除の適用が受けられます。

寄附の対象は?

都道府県・市町村が、地方版総合戦略に位置付けられた地方創生を推進する上での効果の高い事業について地域再生計画を策定し、国の認定を受ける仕組みとされています。

(※1)三大都市圏にあり地方交付税の不交付団体である都道府県・市町村は対象外です。

(※2)企業の主たる事務所が立地する地方公共団体に対する寄附は対象外です。

ポイント

寄附企業に対する地方公共団体の行為の制限として、「地方公共団体は、寄附を行う企業に対し、寄附の代償として経済的利益を与える次のような行為を行ってはならない」とされています。その禁止されている行為とは下記の4項が挙げられます。

- 寄附額の一部を補助金として供与すること

- 入札や許認可で便宜を図ること

- 有利な利率で融資すること

- 特産品等を贈ること

おわりに

寄附額の下限は10万円からとし、少額寄附にも対応しています。

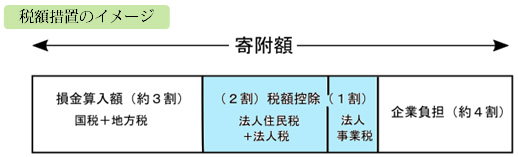

黒字を出すことが税額控除を受けるための大前提にはなってきますが、税負担の軽減効果が2倍にもなり、地方創生に貢献することで企業イメージのアップにもつながる企業版ふるさと納税。うまく活用して御社の経営促進に役立ててみてはいかがでしょうか。

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.