そうわ通心 2月号 ふるさと納税 ワンストップ特例と確定申告

総務省が発表した統計※によれば、平成29年度におけるふるさと納税額は2,540億円ありました。

また、住民税の寄附金税額控除の適用者数は225万人、このうち「ふるさと納税ワンストップ特例制度」を適用した人は77万人いたようです。

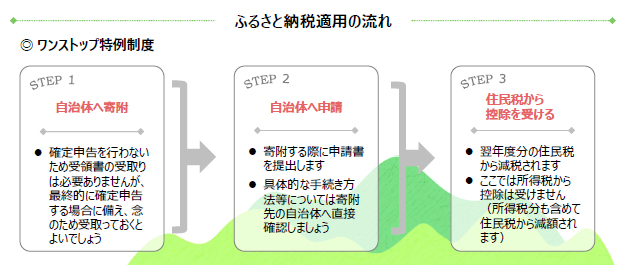

ふるさと納税ワンストップ特例制度

都道府県や市区町村(以下、自治体)へ行った寄附分を税金から差し引いてもらえることを「ふるさと納税」といいます。

この「ふるさと納税」を適用するには、原則として確定申告を行わなくてはなりません。

ただしサラリーマンなど、本来確定申告が不要な人については、寄附先の自治体に対して一定の申請手続きを行うことで、確定申告をすることなく同等の扱いを受けることができます。これを「ふるさと納税ワンストップ特例制度」といいます。

なお、この税金から差し引いてもらえるのは、2,000円を超える部分の寄附ですが、上限があります。

申請しても適用できないケース

この「ふるさと納税ワンストップ特例制度」の申請については、手続きをしたとしても、適用できないケースがあります。

それは、下表1.~3.のいずれかに該当する場合です。

このような場合には、その寄附した年の全ての申請について適用ができないこととなります。つまり原則に返り、全ての寄附について確定申告を行う必要があります。

この場合の“全て”とは、既に申請をしている同年中の「ふるさと納税ワンストップ特例制度」分も含めることを意味しています。確定申告の際に、含めることを忘れないようにしましょう。

なお、現状「ふるさと納税」を行った際に受ける返礼品(謝礼)については、一時所得として認識されます。特に、その年において受取る返礼品の価値の合計が高額となる場合や、他に一時所得があるときには、ご留意ください。

総務省「平成29年度ふるさと納税に関する現況調査 (税額控除の実績等)について」

-

確定申告をする

事業や2ヶ所給与等による申告、医療費控除や住宅ローン控除等を適用するための申告がある場合など

-

6団体以上に特例制度を申請した

5団体まででしたら適用できますが、5団体を超えてしまうと全て適用できないことになります

-

寄附した翌年の1月1日の住所地が申請書に記載された市町村でなくなったにもかかわらず、 変更の届出がされていない

寄附した翌年の1月10日までに申請先へ届け出れば適用が受けられます

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.