そうわ通心 8月号 会社の打ち上げは交際費?

会社の打ち上げに係る飲食代を会社が負担した場合には、税務上の交際費となるのでしょうか。

経費の額が制限される、税務上の“交際費等”

法人税の計算上、経費として認められる額(損金)に制限が設けられている“交際費等” とは、得意先や仕入先、その他事業に関係のある者に対する接待、供応、慰安、贈答などの行為のために支出する費用を指します(措法61の4④)。

この『その他事業に関係のある者』には、その法人の役員、従業員、株主等が含まれています。そのため従業員のために支出する費用であっても、“交際費等”に該当するケースがあります。

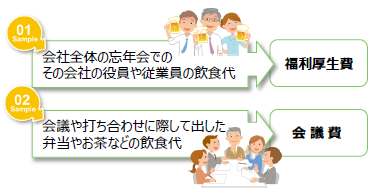

社内の人間だけの飲食は、社内飲食費

例えば、決算が終わり気の合う経理担当者数名だけで居酒屋で打ち上げを行い、その居酒屋での飲食代を会社が負担した場合、この飲食代は『社内飲食費』として“交際費等”に該当します。

この『社内飲食費』”とは、“交際費等”のうち専らその会社の役員や従業員あるいはこれらの親族に対して接待等のために支出する飲食費をいいます(措法61の4④)。

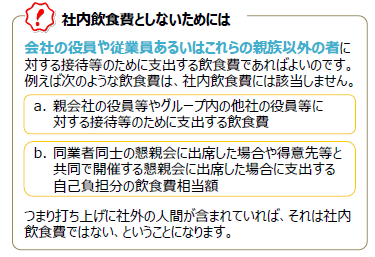

ここで注意したいのは、たとえば次のようなケースで常識の範囲内のものであれば、そもそも“交際費等”には該当せず、損金として取り扱います。

社内飲食費は“交際費等”から逃れられない

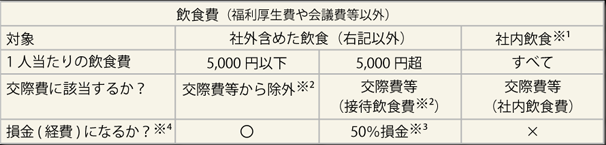

“交際費等”から除外する飲食費として、『1人当たり5,000円以下の飲食費』があります(措法61の4)。

これは、平成18年4月1日以後に開始する事業年度から始まったもので、一定の要件の下、接待を行った際の飲食代等について、 1人当たり5,000円以下であれば“交際費等”から除外する、というものです。ただし、この飲食代等については社内飲食費が除かれているため、たとえ社内飲食費が1人当たり5,000円以下であっても“交際費等”から除外することはできません。

また、平成26年4月1日以後に開始する事業年度からは、接待飲食費の50%相当額が損金として認めてもらえることになりました。 ただしこの50%損金についても、社内飲食費は除かれています。

中小法人であれば

たとえ社内飲食費として“交際費等”に該当したとしても、中小法人(資本金1億円以下の法人で、資本金5億円以上の法人の子法人等を除く。)であれば、“交際費等”の合計額のうち年間800万円までは損金として認めてもらえます。ただし、50%損金との選択となりますので、ご留意ください。

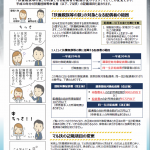

下表に、飲食費に係る税務上の取扱いをまとめました。ご参考ください。

- ※1 専ら当該法人の役員若しくは従業員またはこれらの親族に対する飲食費の場合。

- ※2 飲食の参加者等の明細を記載した書類の保存が必要。保存がない場合は交際費等に該当し、損金不算入の対象。

- ※3 中小法人の場合は、年800万円までとの選択適用。

- ※4 中小法人の場合は、交際費等の合計額のうち年800万円(50%損金を選択した場合には、50%損金)を超える部分が損金不算入。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.