決算月のあれこれ

所得税の確定申告の季節がきました。

~ 比較的余裕のある時期を選びましょう ~

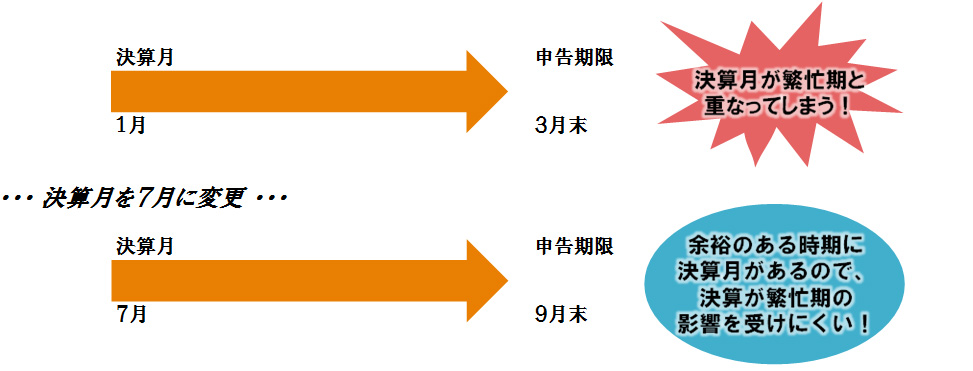

繁忙期と決算月が重なった場合、決算月に大きく数字が動いてしまい、売上や利益、納税額が大きく動く場合があります。そうなると決算対策ができなくなってしまうので、事前の予想と決算内容がずれ込む場合があります。決算月が一番余裕のある時期ですと、それまでの数字を基に決算の予測ができますので、決算対策や納税資金の準備に余裕が持てます。また、棚卸資産のある会社様は、棚卸の問題があるので、在庫の少ない時期ですと、棚卸明細表の作成の際、楽ができるはずです。

一歩発展させて考えますと、申告月まで見据えて決算月を決めるといいかもしれません。

決算月の2か月後の月末が申告期限です。申告期限までに税金を納付しなければならないので、資金的に余裕のある月を申告月にすることができれば、なお良いでしょう。

例えば、7月決算法人の場合は9月30日が申告期限ですので7月に時間的余裕があり、9月に資金的な余裕があれば申し分ないです。

さらに言えば、12月から5月に決算月、申告月が重ならないと、担当者は大喜びするでしょう。

(12月から5月は会計事務所の繁忙期だからです。)

Q:決算月は変更できますか?

法人の場合は変更できます。定款を変更することによって決算月の変更ができます。

法務局への登記は不要ですが、税務署と都税事務所等へ、変更した定款と決算月変更を決議した株主総会の議事録を添付して、異動届を提出する必要があります。

なお、個人の場合は決算月の変更ができません。これは所得税だけでなく消費税や贈与税の場合も同じです。

Q:何月決算の会社が多いですか?

一般的には3月決算の会社が多いといわれています。

ですが、総和の場合は3月決算と12月決算の会社がほぼ同数です。個人事業主から法人成りされた会社が多いため、個人事業時代の決算月をそのまま引き継いで法人を設立されたお客様が多いからです。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.