そうわ通心 3月号

ビジネス交流の機会

寒暖差のある季節になり体調を崩しがちになりますが、靴下をはいて寝るようにしたら足が冷えずよく眠れて体調もいい日が続くようになりました。

リモートでの会議や打ち合わせが主流になっている中、先日あるビジネス交流会にリアルで参加しました。緊急事態宣言によって20時には終了するのですが、多くの方が参加しマスクをつけて会話をしました。コロナ禍とはいえビジネスの機会はこういった交流会に参加し、多くの人との会話から生まれることもあるかと思います。

その交流会の中で、設立後の会社生存率は10年を超える会社6.3%、20年を超える会社0.4%、30年を超える会社0.02%という話がありました。私の感覚とはかけ離れているのですが、世間全体でみるとそのような統計値になるのかもしれません。

今会社経営をされている方々は、常日頃から大変な思いをされてここまで来られたのではないかと思います。自然と頭が下がる思いです。

今会社経営をされている方々は、常日頃から大変な思いをされてここまで来られたのではないかと思います。自然と頭が下がる思いです。

このような交流会の会場になっている飲食店やホテルは宴会が少なくなって大変な時期だと思います。毎年私達が開催している日台商務促進会総会は新宿のホテルで行っており、皆さまには安心して集まってもらえるように感染対策を徹底し、細心の注意を払って準備をしていますし、日頃お付き合いのある飲食店には少人数で少しでも顔を出すようにしています。これからも日本中多くの会社や飲食店が何年も続いていけるように願っております。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

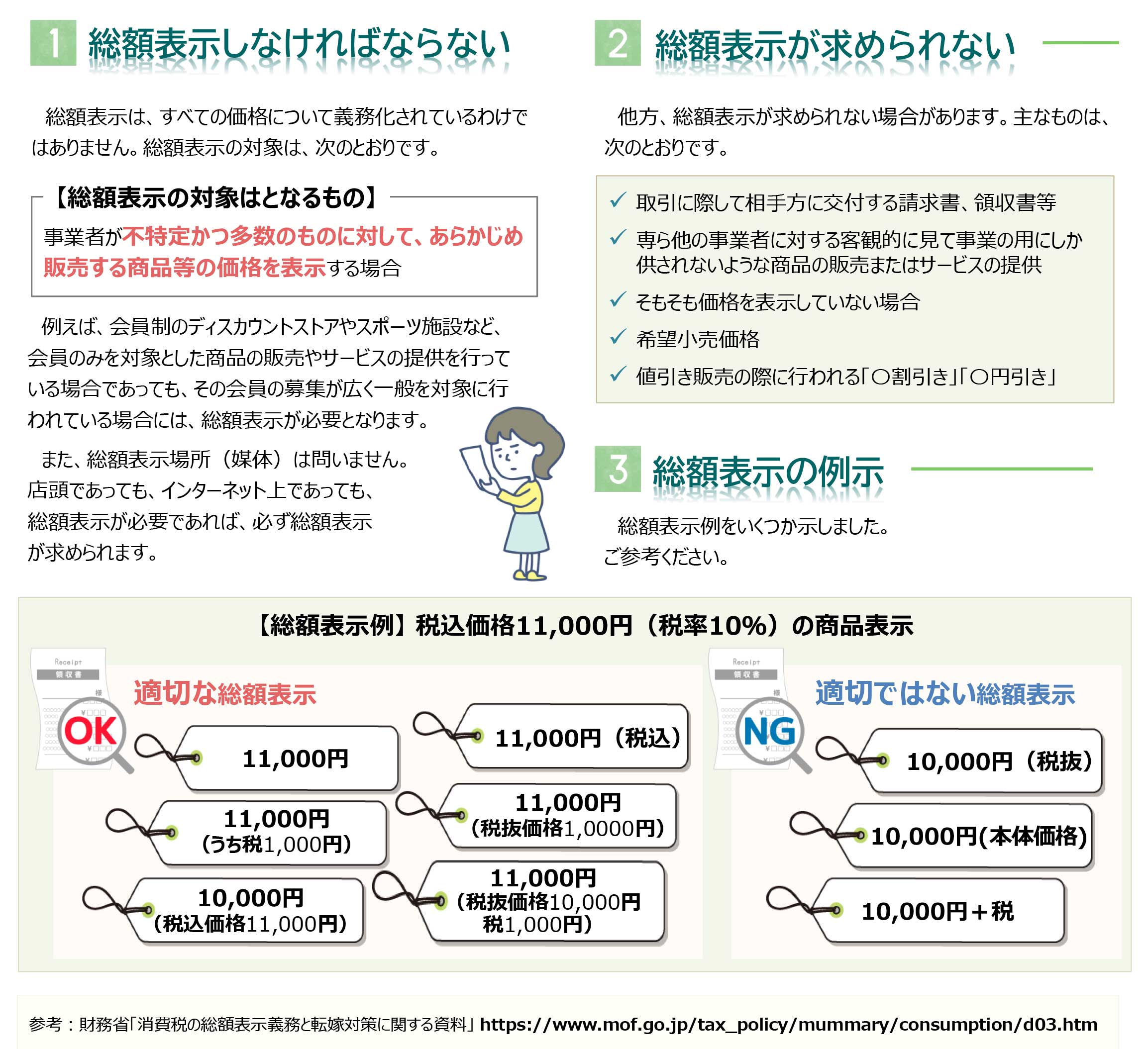

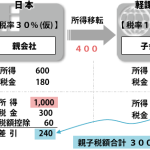

消費税の総額表示スタート

4月1日から完全義務化

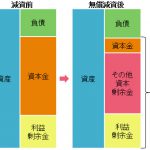

消費者に対する価格表示に関して、消費者が分かりやすいよう、消費税(地方消費税分も含む)を含めた価格での表示(以下、総額表示)が法律上義務付けられています。ただし特例により、総額表示が猶予されていました。この特例が令和3年3月31日で失効し、翌日の4月1日から総額表示の完全義務化がスタートします。ここでは、総額表示の概要を確認します。

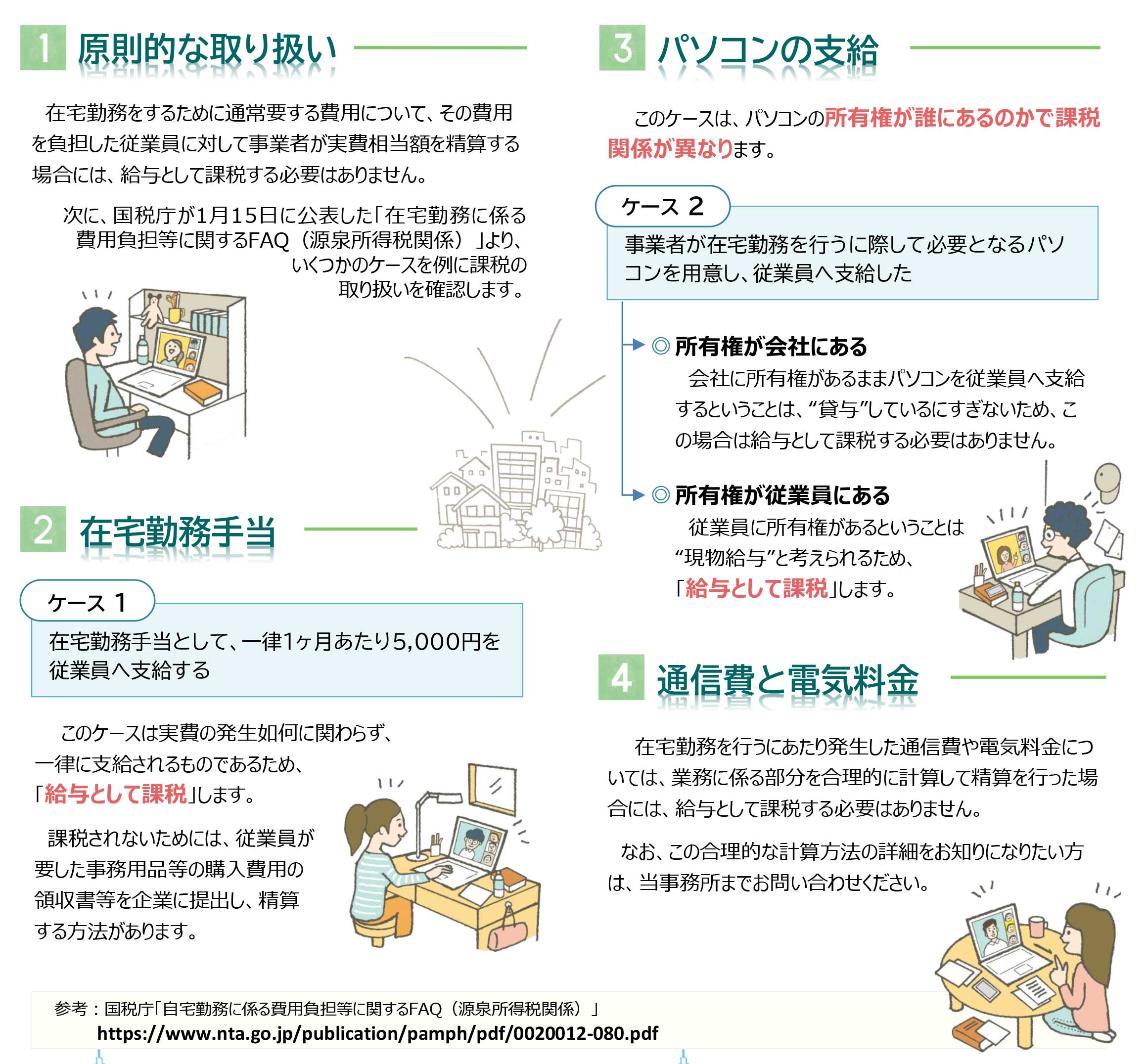

テレワーク:事業者の負担と給与課税

働き方改革の一環として国が推進してきたテレワーク(在宅勤務)。現状では新型コロナウイルスの感染拡大を防止するため、国や地方公共団体から事業者に対して、在宅勤務を促し、出社率引下げの協力を求めています。この在宅勤務については、従業員の自宅の環境整備に生じる費用や、在宅勤務中に発生する諸費用があります。これらの費用を事業者が負担する場合、給与課税となるのでしょうか。

年休の計画的付与制度と運用の留意点

年休の計画的付与制度

年休の計画的付与制度とは、年休の付与日数のうち5日を超える残りの日数について、労使協定を締結する等により、計画的に休暇取得日を割り振ることができる制度です。

計画的付与の方法

年休の計画的付与を行う方法として、次のような付与の仕方が考えられます。

- 企業や事業場全体の休業による一斉付与

- 班・グループ別の交替制付与

- 年休付与計画表による個人別付与

どのように付与をするかは労使に委ねられており、労使協定に具体的な付与の方法を記載することになっています。

例えば、製造業などで一斉にラインを止めた方が効率的な場合には、①の方法が合致します。

運用上の留意点

1、対象者の決定

次のような従業員は、休業日や退職日以降の日が計画的付与日になる可能性があります。

- 育児休業や産前産後休業の取得予定者

- 退職予定者

計画的付与の対象者は労使協定で定めることができるため、あらかじめ対象から外しておくとよいでしょう。

2、年休付与されていない従業員への対応

左記①を行うと、計画的付与日に年休が付与されていない従業員(新規採用者等)がいる場合があります。この従業員を計画的付与日に休ませることについて、無給の欠勤扱いとすることはできないため、このような場合は、次のいずれかの方法で対応する必要があります。

- 特別休暇(有給)

- 休業手当として平均賃金の60%以上を支払う

編集コラム

先月、第二子となる次男が産まれました。

予定日よりも2週間早い出産となったのですが、長男と立会い、感動の瞬間を目の当たりにすることができました。併せて立会い時の男の無力さも味わうことに・・・。

妻には本当に頭が上がりません・・・。

入院時の、とある日の夕方。妻のリクエストに応えて買っていったカフェオレを2歳の長男が強奪し、まるまる一本飲み干してしまいました。結果、小さい体にカフェインが効きすぎて寝付いたのは朝の4時。「次男が産まれた時に~」と語り継がれるであろう事件となりました。

入院時の、とある日の夕方。妻のリクエストに応えて買っていったカフェオレを2歳の長男が強奪し、まるまる一本飲み干してしまいました。結果、小さい体にカフェインが効きすぎて寝付いたのは朝の4時。「次男が産まれた時に~」と語り継がれるであろう事件となりました。

コロナ禍において、従前の非日常が日常となってしまった時代に育っている長男、そして産まれてきてくれた次男。親としては極力窮屈な思いをせず、心身共に大きく育ってくれるよう願うばかりです。

事業部 小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.