そうわ通心 4月号

天命に安じて人事を尽くす

50を過ぎた頃から今までやってきたことを少し振り返ることがありました。本当にやっていきたいことは何なのか、これからどういう人生を選んでいきたいのかなど、答えは出ていませんが、大きな流れには身を任せることも必要なのかなと思っています。

今年の4月に区議会議員選挙がありますが、同じ仲間として仕事をしている行政書士の三田旭先生が港区から出馬することになりました。一曲リ突然のことに驚き、どういう心境の変化なのかと思いました。三田旭先生は港区に住み、小さなお子さんを育てていく中で政治を身近に感じるようになり、今回チャレンジするきっかけのひとつになったのかもしれません。とても穏やかな性格なのでまさかそういう大きな志のある人だとは思ってもいませんでしたが(笑)

世の中を見ていて苛立ちを感じる場面は多々ありますが、自ら政治の世界に足を踏み入れることはよほどの思いがないとできないと思います。

人が亡くなるときに後悔することとしてチャレンジをしなかったことが挙げられるようです。私も多少チャレンジしてきたこともありますが、上手くいかないこともたくさんありました。しかしやらないで後悔するよりは、上手くいかなくてもやってみることで納得できると思っています。その時は上手くいかなくてもそこで得た経験はこれから生かしていけると思えば決して無駄ではないと思えるからです。

三田旭先生の志はきっといい結果につながると信じています。彼の人柄や行動力はとても素晴らしいと思いますし、自分には真似できない才能や宿命を持っている人だと思います。今まで自分がチャレンジしてきたことの何倍も大きなチャレンジをしている彼を応援していきたいですね。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

年次有給休暇の取得義務化

実務上の注意点

働き方改革関連法が順次施行されることに伴い、4月から年10日以上の年次有給休暇(以下、年休)が付与される従業員について、使用者は年5日の年休を確実に取得させることが義務となります。

実務上の注意点を確認しておきましょう。

取得日指定と就業規則の変更

年休の取得義務化により、使用者は年5日の年休について、従業員に取得を希望する時季を聞き、その希望を尊重しつつ取得日を指定し、取得させる必要があります。ただし、従業員が自ら取得した日数や労使協定による計画的付与で取得した日数(いずれも取得する予定の日数を含む)はこの

5日から差し引くことができます。

なお、今回新設された使用者による時季指定を行う際には就業規則に時季指定の対象となる労働者の範囲や時季指定の方法などを記載する必要がありますので、就業規則の変更を忘れずに行うようにしましょう。

取得義務化の対象者

今回の取得義務化の対象者には、管理監督者や年10日以上の年休が付与されるパートタイマーも含まれます。また、年度の途中に育児休業等から復帰した従業員も対象となるため、復帰後に年5日を取得させる必要があります。ただし復帰した日によっては、年休を取得させることとなる残りの期間の労働日数が、使用者が取得日の指定を行う必要のある年休の残日数より少なく、5日を取得させることが不可能なこともあります。このような場合は対象になりません。

対象となる年休の単位

年休は、1日単位で取得することが原則ですが、半日単位での取得も認められています。また、労使協定を締結することで時間単位での取得も認められています。

今回の取得義務化では、半日単位の年休については、取得義務化となる5日から差し引くことが認められます。これに対し、時間単位の年休については、使用者が取得日を指定する年休に含めることはできず、従業員が自ら取得したときであっても、取得義務化となる5日から差し引くことはできません。

既に時間単位の年休を認めている場合はもちろん、今後予定している場合も、この点を押さえておきましょう。

年休の取得義務化では、従業員に確実に年休を取得させる必要があります。仮に、使用者が指定した取得日に、従業員が取得を希望せず勝手に勤務するというケースも想定されます。その場合は、その日について年休を取得したとは判断されません。

年5日の年休を取得しない従業員が発生したとしても、法違反の指摘を免れることはできません。罰則が定められた制度であり、法律の施行が4月からのため、対応に向けてお困りのことがあるときには、労働基準監督署等にご相談ください。

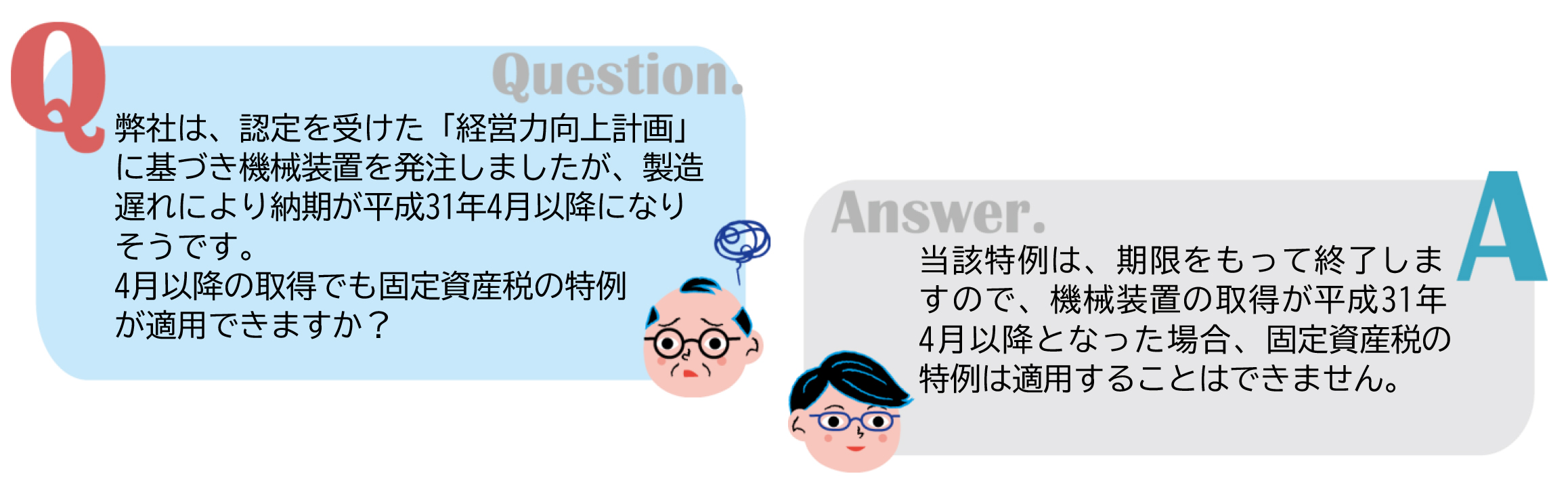

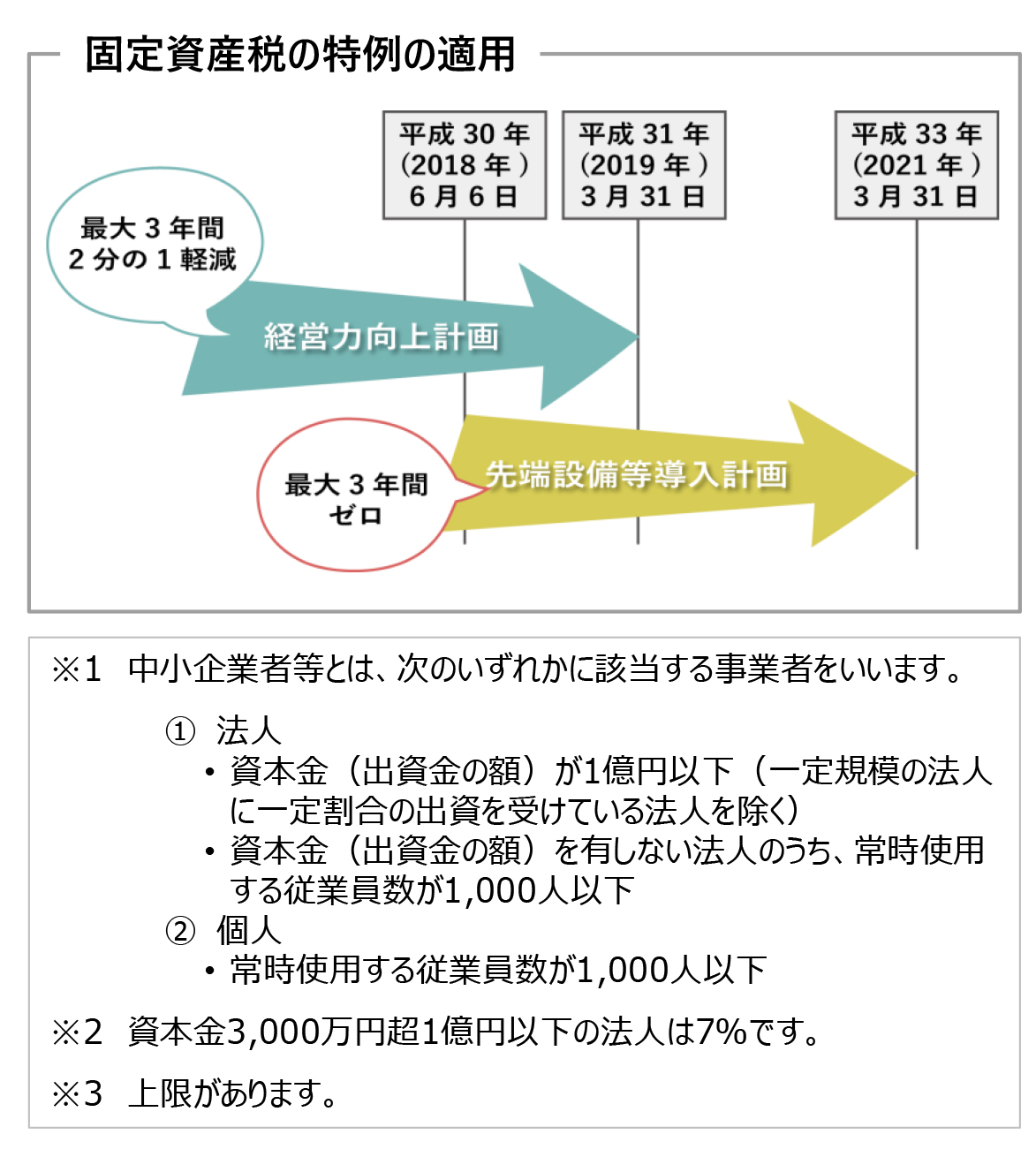

固定資産税の特例

固定資産税の特例とは!

中小企業者等※1が平成31年3月31日までの間に、一定の対象設備を取得した場合に、当該設備に係る固定資産税が最大3年間2分の1に軽減される制度です。

固定資産税の概要

中小企業経営強化法による「経営力向上計画」の認定を受け、当該計画に基づき新規取得した一定の設備には、税制上の優遇措置が用意されています。そのうちの1つが“固定資産税の特例”です。

中小企業経営強化税制2年延長

青色申告書を提出する中小企業者等※1が、認定を受けた「経営力向上計画」に基づき、平成31年3月31日までに一定の設備投資を行い、指定事業に利用した場合には、法人税(所得税)の計算上、即時償却または取得価額の10%※2の税額控除※3を選択適用することができる税制(中小企業経営強化税制)があります。当該税制の適用期限は、平成31年度税制改正で2年間延長される予定です。

そのため、ご相談のケースでの4月以降の取得に係る設備投資が、中小企業経営強化税制の適用要件に該当する場合には、当該税制の適用が可能です。

取得が4月以降は別制度も検討

計画に係る固定資産税の特例といえば、中小企業者等※1が生産性向上特別措置法による「先端設備等導入計画」の認定を受け、当該計画に基づき一定の対象設備を取得した場合に、当該設備に係る固定資産税が、市町村の判断により最大3年間ゼロとなる特例が、平成30年6月6日からスタートしています。4月以降の設備投資に関しては、当該制度も検討されると良いでしょう。

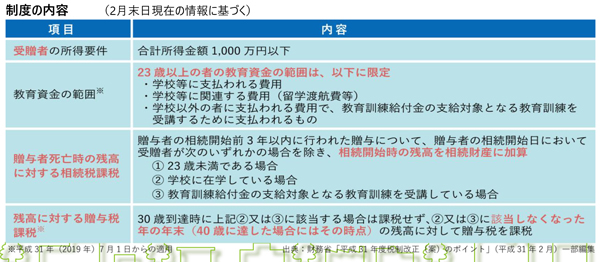

教育資金の非課税特例

高齢者世代の保有する金融資産を早期移転させ、子育て世代の教育資金の確保と将来を担う人材育成につなげる目的で、教育資金の非課税措置が設けられています。

制度の概要

平成25年4月1日から平成31年3月31日までの間に、年齢30歳未満の受贈者が一定の契約に基づき、受贈者の直系尊属(祖父母など)から教育資金に充てるための贈与を受けた場合に、一定の手続きをとることで1,500万円まで贈与税が非課税となります。

制度の内容

下表は、平成31年4月1日から施行される予定の見直された制度の内容です。

なお、同じく高齢者世代の保有する金融資産の早期移転を促す措置として設けられた、直系尊属からの子・孫への結婚・子育て資金の一括贈与に係る贈与税の非課税措置についても、受贈者の所得制限が設けられた上で、適用期限を2年間延長することが予定されています。

編集コラム

皆様の元にそうわ通心が届く頃には確定申告期も終わって所内も少し落ち着いているでしょうか、繁忙期真っ只中・花粉症真っ只中にこのコラムを執筆しております。

以前も取り上げさせていただきました友人の近藤笑真氏が漫画を連載しております。

そしてついに来月単行本が発売されることが決定しました!LINEニュースにも取り上げられる程バズった近藤氏の初連載作品「あーとかうーしか言えない」が、少しずつでも認められつつある状況を喜んでおります。この喜びで花粉症も吹っ飛ぶ!!・・・と良いのですけど。

先月35歳となりました。働き盛り、変わらず頑張ってまいります。

税務会計監査二部

小山 慧

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.