(後編)国税の納付方法の種類

(前編からのつづき)

ただし、振替納税の利用者で、転居などにより申告書の提出先税務署が変更になった場合には、新たに振替納税の手続きが必要になりますので、該当されます方は、ご注意ください。

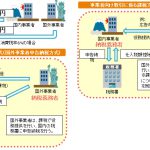

ダイレクト納付やインターネットバンキング等を利用した電子納税は、自宅に居ながらにして国税の納付手続きができますので、金融機関の窓口まで出向かなければならない、あるいは窓口の受付時間内しか納付できないなどの場所・時間的な制約がなくなるというメリットがあります。

利用に当たっては、事前に「開始届出書」の提出が必要になるほか、ダイレクト納付を利用する場合は「ダイレクト納付利用届出書」の提出も必要になります。

相続税・贈与税については、期限までに納付できない場合には「延納制度」があり、さらに相続税については、金銭納付が困難で、かつ一定の要件を満たす場合には「物納制度」があります。

なお、納税が納期限に間に合わない、振替納税についても、残高不足等で振替ができなかった場合には、法定納期限の翌日から納付の日までの延滞税をあわせて納付することになりますので、ご注意ください。

(注意)

上記の記載内容は、平成28年6月1日現在の情報に基づいて記載しております。

今後の動向によっては、税制、関係法令等、税務の取扱い等が変わる可能性が十分ありますので、記載の内容・数値等は将来にわたって保証されるものではありません。

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.