知らないと恐ろしい 附帯税!

附帯税とは!?

附帯税とは申告期限までに申告書を提出しなかったり、納期限までに税金を納付しなかった場合や、税務調査などにより追徴課税された場合などに、本来収めるべき税金の他に課されるものです。期限内に適正に申告・納付した人との負担の公平を図り、滞納防止と滞納された税金の早期納付を促すこと等を目的として課されます。附帯税は納付しても損金として認められず、重い負担となるので注意が必要です。

附帯税の種類

本税の国税に附帯して課される税で延滞税・利子税・加算税が含まれます。 今回は主な附帯税5種類を紹介します。

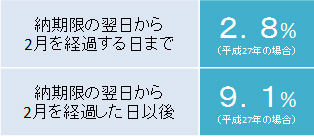

①延滞税

納期限まで納付税額を完納しなかったとき

※予定納税や源泉徴収税額も含みます。

※本税に対して課されるもので、加算税等に対しては課されません。

※法人税申告書の提出期限の延長による利子税は1.8%(平成27年の場合)

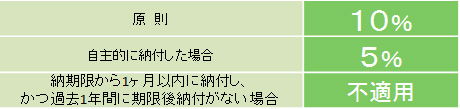

②不納付加算税

源泉所得税を納期限までに完納しなかったとき

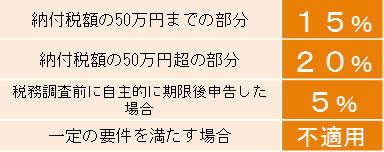

③過少申告加算税

確定申告書の提出期限後において、税務調査を受け、当初申告した税金が少なかったために修正申告(更生)となったとき

※税務署の調査前に自主的に修正申告をすればかかりません。

④無申告加算税

期限後に申告書を提出したときや申告書の提出がなく税務署による決定が行われたとき

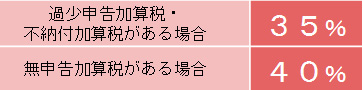

⑤重加算税

過少申告加算税や無申告加算税、不納付加算税が課税される場合において、所得の隠ぺい、仮装があるとき

※過少申告加算税等に変わって課されます。

適正申告・納付と資金繰りについて

税務調査等により誤りを指摘されて修正申告等になると、上記の通り附帯税を負担しなければなりません。そうならないためにも、適正な会計資料をきちんとまとめ、適時に記帳していくことにより正確な申告をする必要があります。また、事後報告で取り返しのつかない事態にならないよう、弊社の担当者に事前相談し、チェック・改善指導を受けることも必要です。

また、申告したにも関わらず、いざ納税資金がないという事態にならないよう、事業・予算計画や資金繰り表を作成するようにし、納税資金を準備しておくことも重要となります。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.