「スーパーブラックでも借りれる?」こうした疑問を抱えている人は多いかと思います。

過去に金融事故を起こしたとしても、事故情報が残っていない場合は、借入できる可能性が高いです。

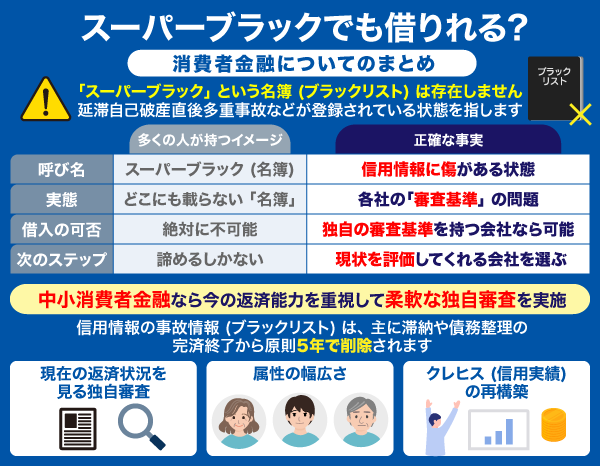

ただし、審査なしで貸してくれる消費者金融は存在しないので、注意しましょう。

| 名称の誤解 | 「ブラックリスト」というデータベースは存在しません。 |

|---|---|

| 実態・正体 | 信用情報に登録される「事故情報(異動)」が正体です。 |

| 審査の仕組み | 貸金業法等のルールに基づき審査されるため否決されます。 |

※申込時間や審査状況によりご希望に添えない場合がございます。

また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

| 借入方法 | 審査基準 | 特徴・傾向 |

|---|---|---|

| 家族・知人 | 審査なし | 個人の信用のみで借入可能。 人間関係への配慮が最重要。 |

| 質屋 | 審査なし | 物品を担保にするため審査不要。 信用情報の傷は影響しない。 |

| 中小消費者金融 | 独自審査 | 現在の返済能力を重視する柔軟な審査。 大手NGでも相談可能なケースあり。 |

| 大手消費者金融 | 審査あり | 機械的なスコアリング審査。 即日融資など利便性は高い。 |

| 銀行カードローン | 審査あり | 警視庁DB照会など厳格な審査。 金利は低いが審査通過は厳しい。 |

| この記事でわかること | |

|---|---|

| スーパーブラックの借り入れ先 | 独自審査で柔軟な中小消費者金融 |

| 中小消費者金融の選び方 | 中小消費者金融を選ぶ3つのポイント |

| おすすめな中小消費者金融 | ス―パーブラックにおすすめの中小消費者金融6選 |

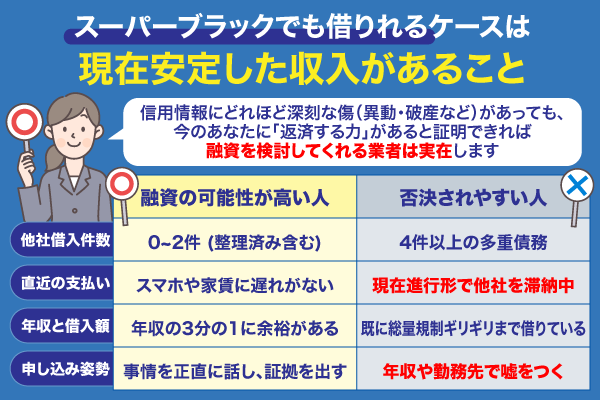

スーパーブラックでも借りれるケースは現在安定した収入があること

スーパーブラックでもカードローンを申請できる人は、以下の三点を満たしている場合が多いです。

- 現在安定した収入がある

- 現時点での滞納がない

- 借入額が年収の3分の1を超えていない

ス―パーブラックでも信用情報の内容や金融事故からの年数によっては申込できる場合があります。

ただし、現時点で滞納が続いていたり、複数社から借入をしている場合は新たに借りれる可能性は低いでしょう。

現在の状況によって、借り入れができるかどうかの目安を以下にまとめました。

| 現在の状況 | 借入の可能性 | 理由・対策 |

| 過去に事故があるが現在は完済し安定収入あり | ○ 高い | 中小消費者金融は「現在の返済能力」を重視するため。 |

|---|---|---|

| 現在他社で延滞が続いている | × 非常に低い | 支払い能力がないと判断され、即審査落ちの対象。 |

| 借入総額が年収の1/3を超えている | × 不可能 | 法律(総量規制)により、貸付が禁止されているため。 |

| 金融事故から5〜10年経過している | ◎ 非常に高い | 信用情報(ブラックリスト)から消えている可能性がある。 |

上記で審査に落ちてしまう可能性が高い人は中小消費者金融がおすすめです。

「遠い昔に金融事故を起こしたけど現在は安定した収入がある」という方は、中小消費者金融に申し込んでみましょう。

以下ボタンをクリックすると見出しに遷移します

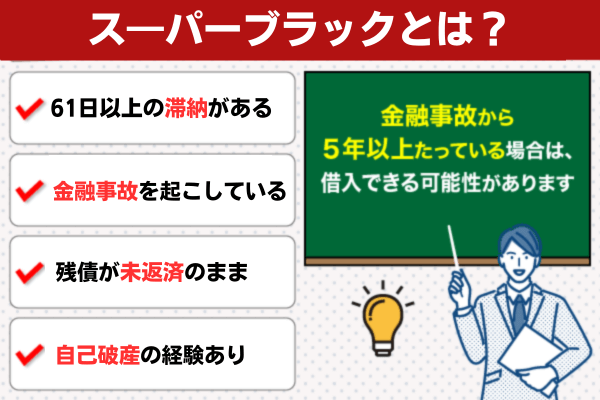

スーパーブラックとは金融事故が原因で一般的な審査に通らない状態のこと

スーパーブラックとは、信用情報に自己破産や債務整理などの金融事故の情報が登録されている状態を指す俗称です。

以下のような場合は、ス―パーブラックに該当するといわれています。

- 長期滞納(61日以上)を複数回経験

- 任意整理や自己破産を経験している

- 異なる金融機関からの代位返済を複数回経験している

- 残債が未整理のままの状態が続いている

様々な金融事故が信用情報に登録されている場合は、中小消費者金融でも審査通過が極めて難しいでしょう。

ただし、信用情報は5年から10年ほどの間でリセットされるため、自分をス―パーブラックだと思っていても、実際は借りれるかもしれません。

信用情報の種類毎に保有期間(登録されている期間)を定め、期間経過後には抹消しています。

自分がス―パーブラックかどうか確認する方法は信用情報機関への情報開示請求

自分がス―パーブラックかどうかを確認するためには、信用情報機関への情報開示請求が必要です。

日本の金融機関の信用情報は、金融庁に認められた3つの指定信用情報機関に集められています。

信用情報機関は3機関あります。登録されている信用情報は各機関の加盟会員に対して提供されているほか、各機関に登録されている信用情報のうち、延滞情報など注意が必要なものは、3機関の間でも情報交流が行われています。

引用:財務省中国財務局│信用情報の仕組み

開示請求には本人確認書類と手数料が必要となりますが、誰でも確認は可能です。

3つの信用情報機関の情報は、以下の通りです。

| 開示方法 | 手数料 | 開示までの日数 | |

|---|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 郵送 | 1000円 | 最短3営業日 |

| 株式会社シー・アイ・シー(CIC) | Web 郵送 | 500円(Web) 1,500円(郵送) | 最短数分(Web) 最短1週間(郵送) |

| 日本信用情報機構(JICC) | アプリ、郵送 | 700円(Web) 1960円(郵送) | 最短1日(Web) 最短1週間(郵送) |

信用情報に大きな傷がついていないと判明した場合は、過去の金融事故が原因で審査に落ちる可能性は低いでしょう。

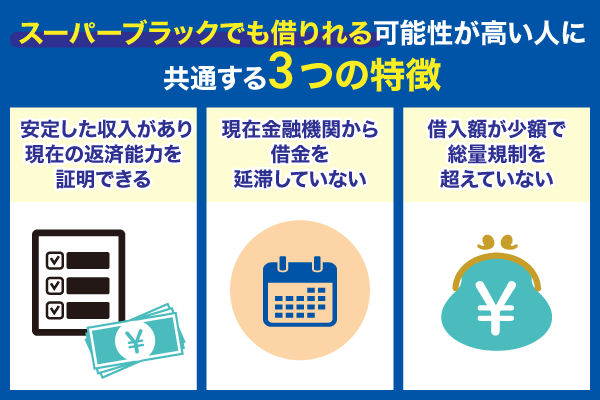

スーパーブラックでも借りれる可能性が高い人に共通する3つの特徴

スーパーブラックの状態であっても、中小消費者金融などで融資を受けられる可能性が高い人には共通点があります。

まずは、借り入れの可能性を左右する3つの重要ポイントを確認しましょう。

| 特徴 | 具体的な内容 | 審査への影響 |

| ① 安定した収入 | 毎月決まった金額の給料がある(勤続年数が長いと尚可) | 返済の「原資」があると判断される |

|---|---|---|

| ② 延滞がない | 現在、他社の支払いを1日も遅れずに支払っている | 「返済の意思」があると判断される |

| ③ 借入総額 | 年収の3分の1以下に収まっている(総量規制内) | 法律上の貸付条件をクリアしている |

審査に通過する可能性が高い人には、共通して「安定した収入」「クリーンな現在の支払い状況」「法的な借入枠の余り」という3つの明確な特徴があります。

これらは、貸し手側にとって「過去に失敗はあったが、今のこの人なら貸したお金をしっかり返してくれる」と判断するための重要な材料となります。

安定した収入があり現在の返済能力を証明できる

結論から言うと、継続的で安定した収入があることが最も重要です。

なぜなら、金融機関が重視するのは「過去の失敗」よりも「これからきちんと返せるかどうか」だからです。

例えば以下のようなケースは評価されやすい傾向があります。

- 正社員として半年以上勤務している

- アルバイトでも毎月一定の収入がある

- 個人事業主でも確定申告で安定収入を証明できる

【収入証明として有効な書類一覧】

| 書類名 | チェックされるポイント |

| 直近2〜3ヶ月の給与明細 | 毎月の手取り額が安定しているか、欠勤が多くないか。 |

|---|---|

| 直近の源泉徴収票 | 前年度の正確な年収と、職場の実在性。 |

| 所得証明書(役所発行) | 自営業などの場合、公的な所得額の確定。 |

| 給与振込口座の通帳 | 実際に入金があるか、光熱費の支払い等で家計が破綻していないか。 |

現在金融機関から借金を延滞していない

「過去の事故」以上に厳しくチェックされるのが、「現在の支払い姿勢」です。

中小消費者金融は過去にブラックリストに載った経験があっても、現在はルールを守っているという事実を「更生の証」として評価します。

特に見落としがちなのが、スマートフォンの分割払い(端末代)の遅延です。

これも立派なローン契約であるため、1日でも遅れると「現在進行形のブラック」とみなされ即審査落ちの原因となります。

【支払い状況別の評価と対策】

| 項目 | 状況 | 審査への影響・対策 |

| 更生の証明 | 直近半年〜1年、全ての支払いに遅れがない | 【好印象】 金銭管理能力が回復したと判断され、通過率が大幅にアップします。 |

|---|---|---|

| スマホ代の盲点 | 本体代の分割払いを延滞している | 【致命的】 本人が無自覚でも「現在進行形の延滞」となり、ほぼ100%審査落ちします。 |

| 他社借入の返済 | 1〜2日程度の遅れがたまにある | 【注意】 審査は厳しくなります。申し込む前に最低3ヶ月は「遅延ゼロ」の実績を作りましょう。 |

| 公共料金・家賃 | クレジットカード払いで滞納している | 【危険】 カードの利用停止や延滞記録が共有されているため、極めて不利になります。 |

借入額が少額で総量規制を超えていない

どんなに現在の収入が安定していても、法律(貸金業法)で定められた「総量規制」を無視して融資を受けることはできません。

正規の貸金業者はこのルールを絶対に遵守します。

| 年収の3分の1ルール | 全ての貸金業者からの借入総額は年収の3分の1を超えてはならないという規定。 |

|---|---|

| 希望額を絞る戦略 | 初回申し込み時に「30万円」「50万円」といった大きな額を希望すると業者側のリスクも高まり審査が厳しくなる |

| 他社件数の把握 | 金額だけでなく利用している社数が4社、5社と多い場合は、多重債務者として警戒される |

以下は年収別の総量規制と推奨され希望額についての表になりますので是非参考にしてみてください。

| 年収 | 総量規制(上限額) | 審査に通りやすい希望額 |

| 150万円 | 50万円まで | 5万円 |

|---|---|---|

| 300万円 | 100万円まで | 10万円前後 |

| 450万円 | 150万円まで | 10〜20万円 |

総量規制は「すべての貸金業者の合算」で計算されます。

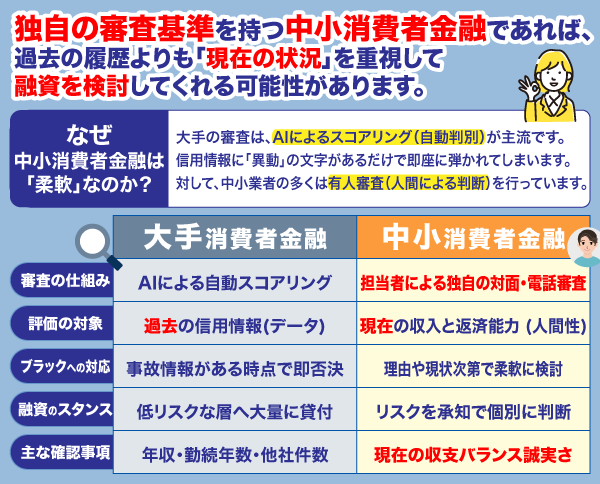

スーパーブラックなら独自審査で柔軟な中小消費者金融がおすすめ

スーパーブラックの状態では、機械的な自動審査を行う大手消費者金融での通過は極めて困難です。

一方、中小消費者金融は大手と異なる「独自審査」を採用しており過去の履歴よりも「現在の返済能力」を優先的に評価してくれます。

「過去に事故があったが今は立て直している」という方にとって、中小消費者金融は非常に有力な選択肢となります。

| 比較項目 | 大手消費者金融 | 中小消費者金融 |

| 審査方式 | スコアリング(自動審査) | 独自審査(対面・手動) |

|---|---|---|

| 過去の事故履歴 | 一発で審査落ちの可能性大 | 柔軟に事情を考慮してくれる |

| 評価の重点 | 過去の信用情報と属性 | 現在の収支と返済意欲 |

| 融資スピード | 最速(即日が多い) | 慎重(当日〜数日かかる場合あり) |

| 借入先 | 審査時間 | 特徴 | 適用金利貸付 | 在籍確認 |

|---|---|---|---|---|

フクホー 公式サイト | 最短即日 | 独自審査で柔軟に対応 | 7.30%〜20.00% | 原則なし |

セントラル 公式サイト | 最短即日 | 最短即日で借入可能 | 年4.8%~18.0% | あり |

フタバ 公式サイト | 最短即日 | WEBで24時間借入 | 年14.959%~19.945% | あり |

大手よりも独自審査を設けている場合が多い

大手消費者金融は、膨大な数の申し込みを処理するために「スコアリング方式」を採用しています。

これは、信用情報に「事故アリ(ブラック)」と記載されているだけで自動的に審査を終了させるシステムです。

対して、中小消費者金融(いわゆる街金)は大手と同じ土俵で競わないために一人ひとりの事情を汲み取る「独自審査」を設けています。

| 中小消費者金融の特徴 | |

|---|---|

| 手動による審査 | 機械的な振り分けではなく担当者が直接現在の状況や借入の理由を精査 |

| 対話重視 | 電話ヒアリングや対面での面談を行う会社もある |

| 柔軟なリスク許容 | 大手では通らない「信用情報に傷がある層」をターゲットにしているため他社にはない独自の加点基準 |

独自審査で見られるプラス要素は以下になりますので是非参考にしてみてください。

| 項目 | 評価が上がるポイント |

| 家計状況 | 支出を抑え、毎月余剰金が出ていることを示せる。 |

|---|---|

| 誠実な対応 | 申し込み時の電話や面談で、嘘をつかずに事情を話せる。 |

| 将来の安定性 | 特定のスキルや、安定した業界に勤務している。 |

現在の返済能力を重視する傾向がある

スーパーブラックの方が最も救われるポイントが、この「現状重視」の姿勢です。

中小消費者金融の審査担当者は、「過去に迷惑をかけたことは事実でも今のこの人に返済できる現金があるか」を最も重要な判断材料にします。

5年前の自己破産よりも、先月の給与額や現在の家計の健全性が優先されます。

給与明細や通帳のコピーを詳しく確認し、実質的に「月々いくらなら無理なく返せるか」を算出してくれます。

【現在の返済能力を証明するためのポイント】

| 準備するもの | 審査に与える影響 |

| 直近3ヶ月分の給与明細 | 毎月の入金額にバラつきがなく安定している証明になる |

|---|---|

| 公共料金の領収書 | 電気・ガスなどの生活費を遅延なく払っている |

| 家計収支の把握 | 「毎月〇万円は必ず返済に回せる」と論理的に説明できる |

スーパーブラックで中小消費者金融を選ぶ3つのポイント

スーパーブラックの状態でも借りれる先を探す際、最も重要なのは「過去の履歴ではなく今の自分を見てくれるか」という点です。

同時に、違法な業者を避け自分のライフスタイルに合ったサービスを選ぶ必要があります。

以下の3つのポイントを押さえることで、審査通過の可能性を高めつつ安全な借り入れが可能になります。

| 選び方のポイント | 期待できるメリット | 注意すべき点 |

| ① 独自の柔軟審査 | 過去の事故(ブラック)を不問にしてくれる | 電話や対面で詳細を聞かれる場合がある |

|---|---|---|

| ② 正規業者の確認 | 法律を守った金利と安心感 | 審査が「甘い」わけではない(返済能力は必須) |

| ③ 柔軟な対応力 | 即日融資やバレにくさを重視できる | 業者によって対応範囲が大きく異なる |

中小消費者金融は過去の事故よりも現在の返済状況を重視するため、より柔軟な審査が可能です。

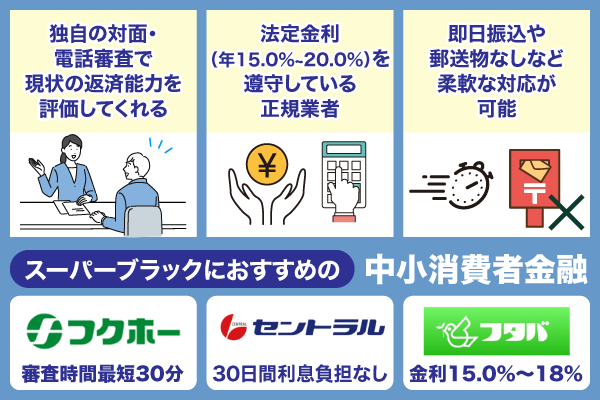

特におすすめなのが、創業50年以上の実績を持つ「フクホー」です。

| 審査時間 | 審査特徴 | 適用金利 |

|---|---|---|

最短30分* | 独自審査で現在の返済状況を重視 | 年7.3%~20.0% |

・本人確認書類(運転免許証、健康保険証、パスポートなど)

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

独自の対面・電話審査で現状の返済能力を評価してくれるか

中小消費者金融の最大の特徴は、大手のような機械的なスコアリングではなく人間が介在する「独自審査」です。

スーパーブラックの方は、この「対話」を重視している業者を選ぶのが鉄則です。

| ヒアリングの内容 | 「なぜブラックになったのか」「現在はどう改善したのか」を直接話せる業者であれば、誠実さをアピールして加点を得られる可能性があります。 |

|---|---|

| 対面の強み | ネット完結の業者よりも柔軟な判断が期待できる場合がある |

【審査スタイルの違いと評価ポイント】

| 審査スタイル | スーパーブラックへのメリット | 準備すべきこと |

| 電話ヒアリング型 | 自宅にいながら詳細な事情を説明できる | 収支状況を正確にメモしておく |

|---|---|---|

| 来店・対面型 | 最も柔軟。人柄や返済の意欲を直接伝えられる | 身分証・収入証明・印鑑などを揃えて持参 |

| 書類徹底重視型 | 通帳の履歴などから「現在の家計」を評価 | 公共料金の領収書や給与振込の通帳を用意 |

法定金利(年15.0%〜20.0%)を遵守している正規業者か

「ブラックでも100%借りれる」といった甘い言葉で誘う業者は、違法な闇金の可能性が非常に高いです。

必ず貸金業法で定められた上限金利を守っている正規の業者かどうかを確認してください。

- 法定金利の範囲:借入額に応じて年15.0%〜20.0%が上限

- 登録番号の確認:公式サイトの「都知事(1)第XXXXX号」や「財務局長(1)第XXXXX号」の登録番号

【正規業者と闇金の見分け方】

| 比較項目 | 正規の中小消費者金融 | 違法な闇金・個人間融資 |

| 上限金利 | 最大でも年20.0%以内 | 10日で1割(トイチ)など異常な高金利 |

|---|---|---|

| 審査の有無 | 収入証明などの提出が必要 | 「審査なし」「誰でも即日」を強調 |

| 貸金業登録 | 金融庁に登録があり、番号がある | 登録番号がない、または偽造されている |

| 取り立て | 法律の範囲内(21時以降の電話禁止等) | 職場や家族への執拗な嫌がらせ・脅迫 |

即日振込や郵送物なしなど柔軟な対応が可能か

「今すぐお金が必要」「家族に内緒で借りたい」といった個別の事情に、どれだけ寄り添ってくれるかも重要な判断基準です。

中小業者は大手ほどシステムが自動化されていない分、担当者の裁量で柔軟に動いてくれることがあります。

| 即日融資の可否 | 振込融資に対応しているか、あるいは店舗での直接手渡しが可能かを確認 |

|---|---|

| プライバシー配慮 | 郵送物を「社名なし」の個人名で送ってくれる、あるいは最初から郵送物なし(WEB完結)に対応している業者を選ぶ |

【利便性に関するチェックポイント】

| 希望する条件 | チェックすべき項目 | 業者への伝え方 |

| 急ぎで借りたい | 「即日振込」または「店頭窓口」があるか | 「〇時までに必要です」と事前に相談 |

|---|---|---|

| 家族に内緒にしたい | 「郵送物なし」または「局留め」が可能か | 「家族に秘密なので書類は電子化してほしい」と伝える |

| 利便性を高めたい | 「スマホアプリ」や「セブン銀行ATM」対応か | コンビニで出し入れできるタイプか確認 |

ス―パーブラックにおすすめの中小消費者金融6選

自分がスーパーブラックだと思っている方でも、独自の審査基準を持つ中小消費者金融なら融資を受けられる可能性があります。

各社「現在の返済能力」を人の手で柔軟に評価してくれますが、安易な借入は多重債務を招くため自身の状況に合った現実的な返済プランを立てることが不可欠です。

以下に、無理なく利用できるおすすめの中小消費者金融をまとめましたので最適な借入先を慎重に検討してみてください。

ス―パーブラックでも借りれるかもしれない中小消費者金融

| 会社名 | 審査時間 | 貸付対象者 | 電話での在籍確認 | 借入可能額 | 融資スピード | 適用金利 |

|---|---|---|---|---|---|---|

| フクホー 詳細はこちら | 最短30分* | 20歳以上66歳未満の方で安定した収入のある方 (パート・アルバイト・派遣社員も利用可) | 事前確認の上実施 | 5~200万円 | 最短即日* | 7.30%〜20.00% |

セントラル 詳細はこちら | 最短30分* | 20歳以上 | あり | 1~300万円 | 最短即日* | 年4.8%~18.0% |

フタバ 詳細はこちら | 最短即日* | 20歳以上73歳以下の安定した収入と返済能力を有する | 担当者の個人名で実施 | 1~50万円 | 最短即日* | 年14.959%~19.945% |

| アロー 詳細はこちら | 最短45分* | 22歳以上70歳以下 | 原則なし | 1~200万円 | 最短即日* | 年14.95%~19.94% |

| スペース 詳細はこちら | 最短即日* | 20歳以上の安定した収入と返済能力を有する方 | 記載なし | 5~500万円 | 最短即日* | 年5.0%~18.0% |

| もみじファイナンス 詳細はこちら | 最短10分* | 20歳以上で安定した収入のある方 | 記載なし | 1~50万円 | 最短即日* | 年15.0%~20.0% |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

フクホーはアルバイト・パートでも利用可能

- アルバイトやパートでも申し込みできる

- 即日融資にも対応可能

- 3年~5年に分けて融資を返済できる

フクホーは、非正規雇用者でも借入できる幅広い属性に人気な消費者金融です。

正社員以外の人でも申し込みできることは、公式サイトでも以下のように明言されています。

正社員でなくても申込みできますか?

もちろん可能です。

当社ではパート・アルバイト・派遣社員の方など幅広い方にご利用いただいています。まずはお気軽にご相談ください。

引用:よくあるご質問|フクホー

年収の低さに不安を感じている方も、現在の収入額が安定していれば独自審査を行うフクホーで融資を受けられる可能性があります。

過去に自己破産や債務整理などの金融事故を起こしたスーパーブラックの状態であっても、現在の返済能力を証明できれば審査の土台に乗ることが可能です。

平日の午前中など早い時間帯に申し込み、当日中に契約手続きを完了できた場合は即日融資にも柔軟に対応してくれます。

また、フクホーの大きな特徴として、返済期間が最長5年(60回)と長く設定されている点が挙げられます。

借入金額が30万円以下の場合でも、3年間(36回)に分けて計画的に返済できるため信用情報に悪影響を及ぼす滞納や延済といったトラブルを防ぎやすいのがメリットです。

毎月の返済負担を抑えつつ、着実に完済を目指したい方は正規の貸金業者であるフクホーへの申し込みを検討すると良いでしょう。

| 審査時間 | 最短30分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上65歳以下 ・安定した継続収入がある ・他社での借入を延滞していない ・職業が自営業主、会社役員ではない |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど |

| 適用金利 | 年7.3%~20.0% |

| 借入可能額 | 5~200万円 |

| 無利息期間 | なし |

| 在籍確認 | あり |

| 申込受付時間 | 24時間 |

| 担保・保証人 | 〇 |

| 申込方法 | インターネット・電話 |

| 運営元 | フクホー株式会社 |

| 登録番号 | 大阪府知事(07)第12736号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

セントラルは最短即日融資*にも対応できる

- 自営業やアルバイトでも申し込みできる

- 平日14時までの契約完了で即日融資可能

- 初回契約時は30日間の無利息サービスが使える

セントラルは申込条件の範囲が広く、アルバイトや自営業者でも申し込みできる消費者金融です。

アルバイトなのですが利用できますか?

当社規定の審査の上、自営業、パート、アルバイトの方もご利用できます。

引用:セントラル公式サイト│よくあるご質問

セントラルの審査では、JICCやCICといった信用情報機関に残る過去の履歴だけでなく、現在の収入・雇用状況といった属性を多角的に考慮してくれる傾向があります。

たとえ過去に自己破産や債務整理などの金融事故を起こしたスーパーブラックの状態であっても、安定した継続収入があり、現在の返済能力をしっかりと証明できれば独自審査によって通過できる可能性は十分にあります。

また利便性も高く平日の14時までに契約手続きを完了できた場合、即日融資での借り入れが可能です。

Web申込を活用し、スマホやタブレットから必要な本人確認書類をアップロードすれば当日中に指定口座へ融資額を送金してもらえます。

さらに、初めて借入する方には、契約日の翌日から「30日間金利0円」の無利息サービスが適用されます。

貸金業法に基づく総量規制(年収の3分の1)の範囲内であれば、スーパーブラックの方でも急ぎの資金調達先としてセントラルは非常におすすめです。

| 審査時間 | 最短30分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・定期的な収入と返済能力がある ・セントラルが定める基準をすべて満たしている |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど |

| 適用金利 | 年4.8%~18.0% |

| 借入可能額 | 1~300万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり |

| 申込受付時間 | Web:24時間 |

| 担保・保証人 | 不要 |

| 申込方法 | Web・店舗・自動契約機 |

| 運営元 | 株式会社セントラル |

| 登録番号 | 四国財務局長(9)第00083号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

フタバは24時間365日申し込みできる

- Webからなら24時間365日申し込みできる

- 平日16時までの審査完了で即日融資が可能

- 借入可能か3問診断でわかる

フタバは、Webからなら24時間365日いつでも申し込みが可能な正規の中小消費者金融です。

大手では審査落ちしやすいスーパーブラックの状態であっても、独自審査によって現在の返済能力を考慮してもらえる可能性があります。

初回1万円からの少額借入に対応しているため、旅行やご祝儀といったイレギュラーな出費や総量規制(年収の3分の1)までのわずかな枠を活用したい場合にも最適です。

過去に自己破産や債務整理などの金融事故を経験していても、安定した収入があれば前向きに検討してくれます。

安定した収入があれば、70代でも借り入れができるため医療費などが急にかさんだ際にも使いやすいでしょう。

申込基準などありますか?

20歳以上73歳以下の安定した収入と返済能力を有するお客さまが対象となっております。

引用:フタバ公式サイト│よくあるご質問

借入可能か回答してくれる診断機能もあるため、ス―パーブラックで審査に不安があるという方は融資を受けられるか確かめてみるのがおすすめです。

| 審査時間 | 最短即日* |

|---|---|

| 申込条件 | ・20歳以上73歳以下の安定した収入と返済能力を有する方 ・他社借り入れが4社以内の方 |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年14.959〜19.945% |

| 借入可能額 | 1〜50万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則あり |

| 申込受付時間 | Web:24時間 |

| 担保・保証人 | 不要 |

| 運営元 | フタバ株式会社 |

| 登録番号 | 東京都知事(5)第31502号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

アローは融資可能か3秒でわかる

- 3秒で借入診断の結果がわかる

- 他社借入のある人でも申込可能

- アプリなら郵送物なしで申請できる

アローは、自身をスーパーブラックだと認識している方でも、現在の状況次第で柔軟に相談できる正規の中小消費者金融です。

自己破産や任意整理といった債務整理の経験がある方でも、現在他社の返済を滞納・延滞しておらず継続した収入があれば、独自審査の土台に乗ることが可能です。

また、アローの公式サイトには「3秒診断」が用意されています。

借入希望額・年収・他社借入額を入力するだけで、総量規制(年収の3分の1)の範囲内かを含めた融資の可能性を即座に判定できます。

この診断は信用情報に照会履歴が残らないため、万が一「否決」の判定が出ても今後の審査に悪影響を及ぼす心配はありません。

「スーパーブラックかつ多重債務でどこからも借りれない」と悩んでいる方は、まずはこの借入診断で貸金業法に基づく法的枠があるかを確認してみるのがおすすめです。

| 審査時間 | 最短45分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・1年以内にアローの審査で落ちたことがない ・年齢20歳以上70歳以下 ・安定した継続収入がある ・健康保険に加入している ・勤続期間が6ヵ月以上 |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年15.00%~19.94% |

| 借入可能額 | 1~200万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

| 申込受付時間 | Web24時間 |

| 担保・保証人 | 不要 |

| 運営元 | 株式会社アロー |

| 登録番号 | 愛知県知事(6)第04195号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

スペースは安定した収入があれば申請可能

- 安定した収入があれば申し込みできる

- 1万円から借入可能

- 15年以上の取引実績がある

スペースは、20歳以上で安定した継続収入がある方を契約対象としている正規の中小消費者金融です。

貸金業法に基づく条件を満たしていれば、職種や年収の多寡に関わらず独自審査を受けることが可能です。

たとえ過去に自己破産や債務整理などの金融事故を経験したスーパーブラックの状態であっても、現在の収支状況から返済能力を証明できれば前向きに融資を検討してもらえます。

また、スペースは2008年の設立以来15年以上の取引実績を持つ老舗の業者です。

大阪府知事の登録番号を取得し、法令を遵守して営業しているため貸金業者としての信頼性は非常に高いといえます。

「スーパーブラックでどこからも借りれないが、闇金(ヤミ金)だけは絶対に利用したくない」という方でも、安心して契約・借入の相談ができる一社です。

| 審査時間 | 最短即日* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・安定した収入と返済能力がある ・スペースが定める基準をすべて満たしている |

| 必要書類 | 【本人確認書類】 運転免許証、健康保険証、パスポートなど 【収入証明書】 源泉徴収票、給料明細書(直近2ヶ月分)、確定申告書など |

| 適用金利 | 年5.0%~18.0% |

| 借入可能額 | 5~500万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則あり |

| 申込受付時間 | Web:24時間 |

| 担保・保証人 | 原則不要 |

| 運営元 | 株式会社スペース |

| 登録番号 | 大阪府知事(06)第12865号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

もみじファイナンスは本人確認書類のみで申し込める

- 収入証明書なしで申し込みできる

- 対面面談による個別対応が可能

- 最大50万円まで借入できる

もみじファイナンスは、運転免許証や健康保険証などの本人確認書類があれば申し込みが可能な正規の中小消費者金融です。

一般的な審査で求められることの多い収入証明書や、在籍確認のための追加書類なども基本的には事前に細かく用意する必要がなく手続きのハードルが低いのが特徴です。

申し込み時には独自の対面審査(店頭面談)が行われるため、現在の返済能力や他社の借入状況などを直接担当者に相談できる点が大きなメリットです。

たとえ過去に自己破産や債務整理などの金融事故を経験したスーパーブラックの状態であっても、現在の家計状況や完済への意欲を丁寧に説明すれば柔軟に融資を検討してもらえる可能性があります。

また、もみじファイナンスでは借入金額を1万円単位で自由に申請できます。

融資上限は最大50万円に設定されていますが、その分総量規制(年収の3分の1)を大幅に超えて借り過ぎてしまうリスクを抑えられます。

「ブラックだけど少額融資で確実に再起したい」と考える方は、ぜひ申し込みを検討してみてください。

| 審査時間 | 最短10分* |

|---|---|

| 申込条件 | 【以下の条件をすべて満たす人】 ・年齢20歳以上 ・安定した継続収入がある |

| 必要書類 | 【健康保険証】 (または国民健康保険証) 【運転免許証】 |

| 適用金利 | 年15.0%~20.0% |

| 借入限度額 | 1~50万円 |

| 無利息期間 | なし |

| 申込受付時間 | 原則あり |

| 担保・保証人 | Web:24時間 |

| 申込方法 | 不要 |

| 運営元 | もみじ商事株式会社 |

| 登録番号 | 広島県知事(6)第02698号 |

注釈

※お申込時間や審査によりご希望に添えない場合がございます。 また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

ス―パーブラックの人が審査なしでお金を借りる方法

スーパーブラックで借入できない人の中には、「審査なしで借入できる方法はないの?」と考えている人もいるでしょう。

審査なしでお金を借りたい人には、以下の方法がおすすめです。

- クレジットカードのキャッシング枠を利用する

- 質屋でお金を借りる

- 家族や友人からお金を借りる

クレジットカードはキャッシング枠が付帯されていれば、ネットバンキングやATMですぐ借入できます。

自宅に使っていない不用品などがある場合は、質屋を頼るのが最適です。

家族や友人に相談する方法なら、無利子でお金を貸してもらえる場合があります。

これらの方法であれば、ス―パーブラック状態であってもお金を借りることができるでしょう。

無計画のままにお金を借りてしまうと、返済滞納や多重債務などの返済トラブルをまねく危険性があります。

スーパーブラックの人は返済プランをしっかり考えてから、それぞれの状況に合った方法でお金を用意してください。

ここでは、審査なしでお金を借りる方法について詳しく解説します。

クレジットカードのキャッシング枠でお金を借りる

クレジットカードのキャッシング枠は、カード契約時に付帯できる機能の一つです。

カードキャッシングでお金を借りる方法には、以下の特徴があります。

- キャッシング枠を設定済みなら審査なしで借りれる

- ATM・スマホアプリで即日融資が可能

- 返済方法を自由に選択できる

クレジットカードによるキャッシング枠の審査はカード発行時に行われます。

そのため、すでにキャッシング枠が設定されている場合は審査を受ける必要はありません。

また、クレジットカードによるキャッシングは日本全国の銀行やATMで利用でき、即日融資も可能です。

キャッシング枠が付帯されたカードを持っていれば、スーパーブラックの人でも審査なしで借入することができるでしょう。

ただしクレジットカードでキャッシングを行う時は、以下のデメリットに注意が必要です。

- 金利が高い

- 信用情報に履歴が残る

- 支払いを遅延すると借入できなくなる

キャッシング枠の適用金利は、年15.0〜18.0%程に設定されています。

借入期間が長くなるにつれ利息も増えていくため、長期間の借入には不向きです。

これからクレジットカードのキャッシング枠を利用する人は、短期間での完済を心がけてください。

独自の審査基準を持つクレジットカード

|

ACマスターカード

|

Nexus Card

|

|---|---|

|

|

| 公式サイトを見る | 公式サイトを見る |

| 審査の傾向 | |

| 柔軟 現在の支払い能力を重視 |

極めて柔軟 保証金による高い信頼性 |

| キャッシング利用 | |

| 可能 金利 3.0%~18.0% |

原則不可 ※ショッピング専用 |

| 年会費 | |

| 永年無料 | 1,375円(税込) ※別途、保証金が必要 |

| 最短発行 | |

| 最短即日 | 約2週間 |

| 今すぐ申込む | 今すぐ申込む |

質屋にブランド品などを預けてお金を借りる

質屋はブランド品や貴金属などを担保にすることで、査定額に応じた現金を借入できる店舗です。

質屋でお金を借りる方法には、以下のメリットがあります。

- 信用情報に履歴が残らない

- 契約後すぐに現金を入手できる

- 返済できなくてもスーパーブラックにならない

質屋でお金を借りる時は担保が必要ですが、その代わり消費者金融が行うような審査は実施されません。

そのため、ス―パーブラックでも審査なしでお金を借りることが可能です。

契約完了後すぐに現金を受け取ることが可能なため、急な出費が発生した時などにも使いやすいでしょう。

ただし質屋でお金を借りる方法には、以下のデメリットも含まれています。

- 消費者金融よりも利息が高い

- 一度手放した品物は取り戻せない

- 借入額は品物の価値に左右される

質屋の利息(質料)は、月利1.5%~9.0%(年利換算18.0 %~108.0%)と高いです。

消費者金融と同じ感覚で利用すると、高額な利息が発生してしまいます。

期日内に融資を完済できなかった場合、質流れとなり預けた品物が返って来なくなります。

質屋でお金を借りる予定の人は、気をつけてください。

家族や友人から一時的にお金を借りる

スーパーブラックだけど借入したいという人は、家族や仲の良い友人に一度相談してみましょう。

お金が必要な理由をきちんと説明すれば、一時的に資金を貸してもらえる可能性があります。

家族や友人からお金を借りる方法のメリットは、以下の3つです。

- スーパーブラックでも借入できる

- 書類提出などが必要ない

- 契約条件を自由に設定できる

個人間でお金の貸し借りを行う時は、審査なしで契約を行います。

信用情報がスーパーブラック状態な人でも、気軽に相談を行うことが可能です。

また家族・友人からお金を借りる際は相手と話し合い、返済期間や利息などを決めます。

交渉次第によっては、無利息で借入できるかもしれません。

ただし家族や友人からお金を借りる方法には、以下のデメリットも含まれています。

- 人間関係に悪影響を与えるリスクがある

- 口約束だけだと返済トラブルが発生しやすい

- 借入を断られる可能性がある

融資の返済が遅れてしまうと、貸主側からの信頼を失う可能性が高いです。

借入状況によっては一括返済を求められたり、絶縁されてしまう場合もあります。

家族や友人からお金を借りる予定の人は、必ず借用書を作って返済トラブルが発生しないように対応してください。

スーパーブラックで借入時の3つの注意点

すべての貸金業者は貸金業法によって、申込者の返済能力を調査することが義務づけられています。

信用情報に以下のような金融事故内容が記録されている場合、消費者金融からの借入は難しいです。

- 返済の長期延滞(61日以上)

- 債務整理(任意整理・個人再生・自己破産)

- 代位弁済(返済を保証会社が立て替えた)

- 強制解約・強制解約に近い延滞状況

- 携帯料金(端末代含む)の延滞

すべての消費者金融は、融資の際に審査をしなければならないと法律で決められているからです。

信用情報の適切な管理や全件登録などの条件を満たす信用情報機関を指定する制度を導入し、貸金業者が借り手の総借入残高を把握できる仕組を整備する

また短期間で複数の金融機関に申し込んでいる場合も借り入れできないリスクが高いです。

ここでは、スーパーブラックだと借り入れが難しいケースについて詳しく解説します。

スーパーブラックでも借入したいと考えている方は、是非確認してください。

- 長期延滞の履歴がある(61日以上)

- 過去5年以内に債務整理を行っている

- 代位弁済(保証会社の立替)の履歴あり

- 携帯端末代金の未払いで強制解約された

- 数日の短期延滞(現在は解消済み)

- 金融事故から5年以上経過している

- 1年以上前の延滞だが、直近の返済は良好

- 現在、安定した定期収入がある

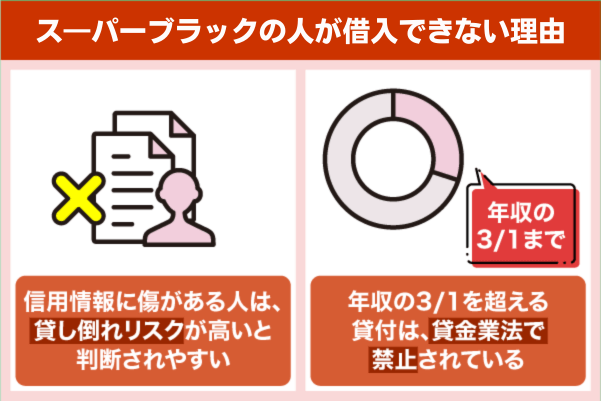

現在進行形で信用情報に問題がある人は借入できない可能性が高い

現在進行形でスーパーブラックだと借入が難しくなる場合は、審査で「貸し倒れリスクが高い」と判断された時です。

スーパーブラック状態の人は、信用情報に金融事故(異動情報)が登録されています。

金融事故として登録されるのは、以下の情報です。

| 異動情報の種類 | 具体的な内容 |

|---|---|

| 長期延滞 | クレジットカードやローンの支払いが3ヵ月以上遅れた |

| 債務整理 | 任意整理・個人再生・自己破産を申請した |

| 代位弁済 | 保証会社が契約者の代わりに返済を行った |

| 強制解約 | クレジットカードやローンの契約解除が行われた |

審査時に上記の情報が見つかると、「この申込者は返済能力が低い」と判断されやすくなります。

特に任意整理・個人再生・自己破産の経験がある人は、貸し倒れリスクが高いと判断されやすいでしょう。

借りれる見込みがないのに複数社に申し込むと審査にさらに通りにくくなるため、スーパーブラックの状態で申し込むのはおすすめしません。

ス―パーブラックでも借りたいと考えている人は、今の状態では審査で不利になることをよく認識しておきましょう。

借入希望額は年収の3分の1を超えないようにする

ス―パーブラックで借入できない人の中には、借入額が総量規制を超えている人もいます。

総量規制とは、貸金業法によって定められている規制の一つです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:貸金業法Q&A|金融庁

貸金業者はこの規制に沿って融資を行うことで、お金の貸し過ぎや多重債務を抑制しています。

スーパーブラックの人は金融事故によって借金を滞納している可能性が高く、総量規制に抵触しやすいです。

以下の状況に当てはまる人は、審査で落ちる可能性が高くなります。

- 借金総額が総量規制を超えている

- 借金希望額が総量規制を超えている

信用情報を確認すれば、借金残高や借入件数は簡単に把握することが可能です。

スーパーブラックでまだ他社の借金を完済できていない人は、現在の借入状況を確認しておいてください。

短期間で複数の金融機関に申し込まない期間で複数の金融機関に申し込まない

短期間に複数の金融機関へ立て続けに申し込む行為は、審査において「申し込みブラック」と呼ばれる状態を招くリスクがあります。

これはあなたの信用能力に関わらず機械的に審査落ちの対象となる可能性があるため、注意が必要です。

| 項目 | 内容 | 審査担当者の懸念点 |

| 資金繰りの懸念 | 短期間に何社も申し込んでいる | 「相当お金に困っていて、返済能力がないのでは?」 |

|---|---|---|

| 他社での否決 | 連続して申し込んでいる | 「他社で審査落ちしたから、次々と申し込んでいるのでは?」 |

| キャンペーン目的 | 特典目当ての乱発 | 「契約してもすぐに解約されるのではないか?」 |

一般的に、審査に影響が出にくいとされる基準は以下の通りです。

| 許容範囲 | 1ヶ月以内に2社以内 |

|---|---|

| 危険ライン | 1ヶ月以内に3社以上 |

| 対策 | 次の申し込みまで6ヶ月間あける |

スーパーブラックでもヤミ金での借入はNG!違法業者の特徴・見分け方について解説

スーパーブラックでも借入したいと考えている人は、間違えてヤミ金などの違法業者と契約しないように注意しましょう。

ネット上には、消費者金融を偽る違法業者が多数存在しています。

そのため申込先を決める時は、正規の消費者金融かどうかを見分けなければいけません。

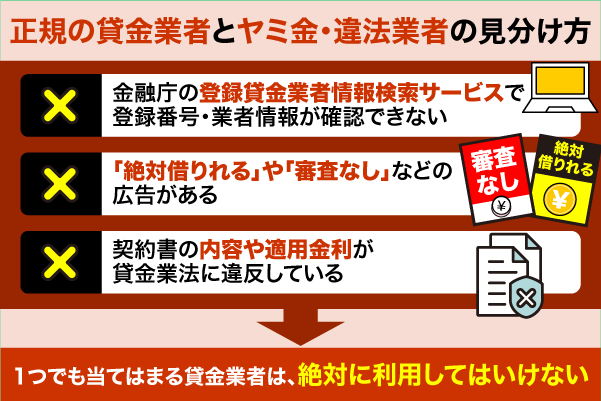

違法業者の見分け方として有効なのは、以下の3つです。

- 貸金業の登録番号や業者情報が確認できない

- 「絶対借りれる」などの広告を使っている

- 契約条件が貸金業法に違反している

すべての消費者金融は、必ず貸金業の登録を行っています。

登録番号や業者情報が確認できない場合、その会社は違法業者である危険性が高いです。

貸金業法に反する広告や、法外な契約条件がある会社はすべて違法業者です。

スーパーブラックでもお金を借りたいと考えている人は、慎重に申込先を選んでください。

ここでは、違法業者の見分け方について詳しく解説します。

金融庁の登録貸金業者情報検索サービスで登録番号・業者情報が確認できない

申込先が違法業者かどうか調べる時は、まず貸金業の登録番号があるか調べましょう。

正規の貸金業者は登録貸金業者情報検索サービスで、登録番号や業者情報などが確認できます。

貸金業法の第3条によって貸金業者は金融庁、または各都道府県知事による登録を行うことが定められています。

登録されていない業者は、法律上の貸金業者として認められていません。

登録貸金業者情報検索サービスで業者情報を確認する時の手順は、以下の通りです。

検索ページの「入力欄」に、以下の情報を入力します。

【登録番号・所在地・商号(名称)・代表者名・電話番号】

※いずれか1つの項目を入力するだけでも、検索は可能です。

検索開始を押すと、該当する貸金業者の登録番号・登録日・代表者名などが表示されます。

公式サイトに表示されている情報と検索結果の内容が一致すれば、その会社は正規の消費者金融です。

検索結果と業者情報が一致しない場合は、無登録の違法業者である危険性があります。

違法業者の中には、公式サイト上に架空の登録番号を記載する違法業者も紛れています。

業者情報を確認する時は番号の有無だけでなく、業者情報に違う部分がないか確認することも大事です。

スーパーブラックの人が借入を申し込む時は、申請前に貸金業の登録番号があるかを必ず確認してください。

絶対借りれるや審査なしなどの広告が使われている

スーパーブラックの人が借入先を決める際は、公式サイト・広告の内容もよく確認する必要があります。

公式サイトや広告で以下の表現が使われていた場合、申し込みは避けるのが無難です。

- 絶対借りれる

- 100%融資

- 審査なし

- スーパーブラックOK

- 0%金利

「審査なし」「絶対借りれる」などの甘い文句はス―パーブラックの人にとって魅力的ですが、そうした業者は高確率で闇金の可能性が高いです。

正規の消費者金融であれば、上記のような表現を公式サイト・広告などに入れることはありません。

貸金業法によって、誇大広告の使用は禁止されています。

貸金業者は、その貸金業の業務に関して行う広告については、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用:貸金業者の広告に関する細則|日本貸金業協会

使用した貸金業者は、金融庁による業務停止命令を受ける可能性が高いです。

また利用者を誘導するような表現は、景品表示法にも違反しています。

景品表示法第5条第1号は、事業者が、自己の供給する商品・サービスの取引において、その品質、規格その他の内容について、一般消費者に対し、

(1)実際のものよりも著しく優良であると示すもの

(2)事実に相違して競争関係にある事業者に係るものよりも著しく優良であると示すもの

であって、不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められる表示を禁止しています(優良誤認表示の禁止)。

引用:優良誤認とは | 消費者庁

内容によっては、2重の罰則を受けるかもしれません。

「審査なし」などの表現は一見魅力的に見えても、違法業者であるリスクがあるため利用してはいけません。

スーパーブラックでも借入できる消費者金融を探している人は、騙されないように気をつけてください。

契約書の内容や適用金利が貸金業法に違反している

スーパーブラックの人が借入先を決める時は、契約書の内容に不審な点がないか確認することも大事です。

正規の貸金業者は、貸金業法に則って契約条件を設定しています。

契約書に以下のような内容があった場合、違法業者である可能性が高いです。

- 金利が年20.0%を超えている

- 返済回数や返済方法が明記されていない

- 契約書のコピーが交付されない

- 担保や保証人に不明確な条件がある

- 支払い遅延の違約金が法外すぎる

特に消費者金融の適用金利は、貸金業法によって厳しく制限されています。

記載されている金利が年20.0%を超えている業者は、ほぼ確実に違法業者です。

上限金利は、①上限を超えた金利が無効となる利息制限法(上限金利は貸付け額に応じて15%~20%)、②刑事罰の対象となる上限金利を定めた出資法(上限金利(改正前:29.2%))の2つの法律で規制されています。

引用:上限金利について【貸金業界の状況】 | 日本貸金業協会

申込先の契約条件を確認する際は、数字などの細かな部分も確認しましょう。

もし契約条件が貸金業法に違反していることがわかった時は、以下の窓口に相談するのがおすすめです。

スーパーブラックの人は借入を申し込む前に、公式サイトで説明されている契約条件の内容に注意してください。

スーパーブラックでも借りれる?に関してよくある3つの質問

スーパーブラックでも借りれる方法を探している人は、よくある質問に対する回答もしっかり確認しておきましょう。

「スーパーブラックでも借りれる?」に関してよくある質問は、以下の3つです。

- スーパーブラックはいつ解消される?

- 無職でスーパーブラックの人がお金を借りることは可能?

- スーパーブラックでも銀行ローンは借入できる?

信用情報がスーパーブラックな人の中には、どのように対処すればいいかわからなくて迷っている人もいます

しかしよくある質問の回答を確認しておけば、それぞれに適した申込先や借入方法が発見できるかもしれません。

不必要な審査落ちを避けるだけでなく、信用情報の履歴に履歴が残ることも防げます。

スーパーブラックでどのように対応すればいいかわからない人は、質問に対する回答をぜひ参考にしてみてください。

ここでは、それぞれの質問に対する回答を詳しく解説します。

スーパーブラックはいつ解消されますか?

ス―パーブラックが解消されるのは、信用情報機関に登録された移動情報が削除された時です。

移動情報は一定の保存期間があり、削除される目安は5~10年となっています。

| 61日以上の渋滞 | 約5年程度 |

|---|---|

| 任意整理・個人再生 | 約5年程度 |

| 自己破産 | 約5~10年程度 |

| 代位弁済 | 約5年 |

| 携帯代の滞納 | 約5年 |

金融事故から10年以上経過した場合は、ス―パーブラックが解消されている可能性が高いです。

ス―パーブラックが解消されているかを確かめるには、信用情報機関へ問い合わせをするとよいでしょう。

無職でスーパーブラックの人がお金を借りることは可能ですか?

費者金融や銀行などの金融機関以外を利用すれば、無職でスーパーブラックの人でもお金を借りることは可能です。

おすすめの借入方法としては、以下の3つが挙げられます。

- 配偶者貸付制度を利用する

- 生命保険の契約者貸付制度を利用する

- 公的支援制度を活用する

配偶者貸付制度とは、配偶者の収入をもとに借入できる制度のことです。

ただし、配偶者貸付を申し込むためには、配偶者の同意が必要になります。

生命保険の契約者貸し付けは、生命保険の解約貸戻金を担保に保険会社から融資を受けられる制度です。

この制度を利用すれば、ス―パーブラックで無職の方でも借りることができます。

いずれも利用できないという人は、清潔福祉資金貸付制度など公的支援を申し込むと良いでしょう。

ただし利用する際は借入方法の内容を正確に理解し、指定された申込条件を満たさなければなりません。

「無職でスーパーブラックだけど借入したい」と考えている人は、慎重に行動してください。

スーパーブラックでも銀行ローンは借入できますか?

スーパーブラックの人は信用情報に金融事故が登録されているため、銀行ローンで借入するのは困難です。

銀行のローン審査では、申込者の信用情報を重視する傾向があります。

そのためスーパーブラック状態で銀行ローンに申し込んでも、審査落ちとなる可能性が高いです。

中小消費者金融は現在の収入を重視した独自の審査基準を有しており、お金を借りれる可能性があるでしょう。

スーパーブラックで銀行ローンを利用したいと考えている人は、ぜひ中小消費者金融の利用も検討してみてください。

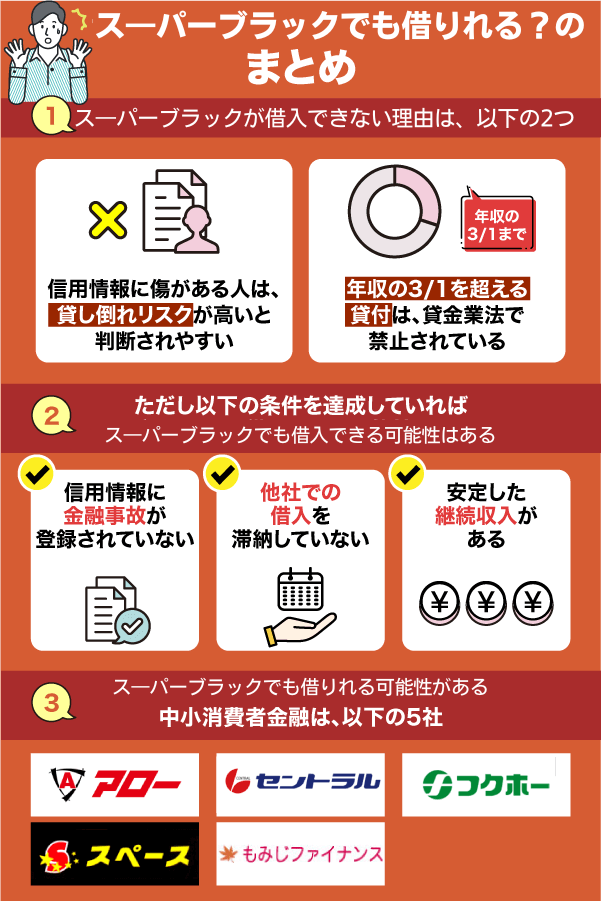

まとめ:中小消費者金融ならス―パーブラックでも借りれる可能性がある

スーパーブラックでも条件によっては借入できる可能性があります。

スーパーブラックでも借入できる可能性があるのは、以下のケースです。

- 金融事故を起こしてから5年以上経過している

- 短期間の延滞経験があるが現在は安定した返済能力がある

ス―パーブラックの方は、5~10年程度で信用情報が消えるのを待ってから申し込むと審査に通りやすくなるかもしれません。

事故の情報がまだ残っているという方は、今のうちに安定した収入を確保しておくとよいでしょう。

スーパーブラックでも借入したいと考えている人には、以下の中小消費者金融がおすすめです。

- アロー

- セントラル

- フクホー

- スペース

- もみじファイナンス

スーパーブラックでも借入できる方法を探している人は、この記事で解説した情報をぜひ参考にしてみてください。