「プロミスはやばい業者?」「借りたら終わりって本当?」

プロミスへの申し込みを考えている方の中には、こうした疑問を抱えている方もいるでしょう。

運営元は「SMBCコンシューマーファイナンス株式会社」であり、正式な許可を得て提供されています。

初めてカードローンを契約する方でも、安心して利用することが可能です。

本当に契約しても大丈夫か不安な方は、以下のセルフチェック診断を試してみてください。

Q1. 借入の目的は生活費や一時的な出費ですか?

この記事では、プロミスが信頼できる貸金業者といえる特徴について詳しく紹介します。

- プロミスが信頼できる消費者金融といえる特徴

- プロミスは借りたら終わりとウワサされる原因

- プロミスの口コミ・評判からわかるメリットやおすすめポイント

- プロミスの口コミ・評判から判明したデメリット

やばいと言われるウワサの原因や、原用者の口コミ・評判からわかるメリットなどについても解説中です。

プロミスに申し込もうか迷っている方は、ぜひ参考にしてみてください。

今日中にお金を借りたい方には

【プロミス】がおすすめ

- 最短3分で即日融資が可能!※1

- 原則電話連絡なし・郵送物なし!

- ネット振込なら最短10秒で送金完了!

| 融資スピード | 最短3分※1 |

|---|---|

| 適用金利 | 年2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 申込条件 | 年齢18歳~74歳で安定した収入がある方 |

| 遅延利率 | 年20.0% |

※1:申込時間や審査によっては、ご希望に添えない場合があります。

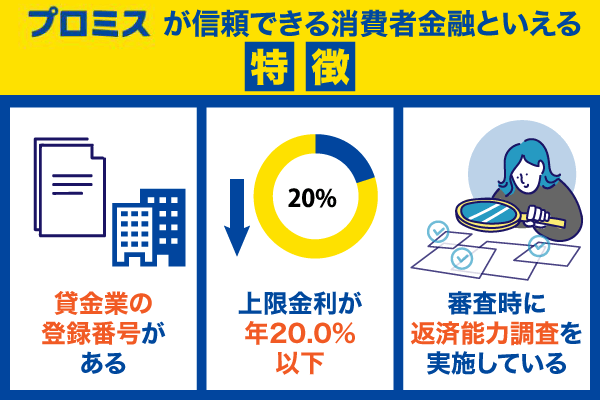

プロミスで借りるとやばいはウソ!信頼できる消費者金融といえる3つの特徴

プロミスがやばいというのはあくまでウワサであり、実際は信頼度の高い消費者金融といえます。

運営元である「SMBCコンシューマーファイナンス株式会社」は、1962年に設立された会社です。

プロミス以外にも、さまざまなサービスを提供しています。

当社が展開する「プロミス」では、個人のお客さまの様々な資金ニーズにお応えする「フリーキャッシング(リボルビング・ローン)」を中心に、自営者の事業資金としてご利用いただける「自営者カードローン」、お客さまのお借り入れに対する返済負担の軽減を目的とした「おまとめローン」などの商品を提供しています。

60年以上の実績がある企業であるため、法律に反した行為を行ってくる心配はありません。

またプロミスが消費者金融として信頼できるのには、以下の特徴も関係しています。

- 貸金業の登録番号を取得している

- 上限金利が年20.0%以下に設定されている

- 審査時に返済能力調査を必ず実施している

申し込もうか悩んでいる方は、ぜひチェックしてみてください。

ここでは、プロミスがもつそれぞれの特徴について詳しく解説します。

関東財務局長から貸金業の登録番号を取得している

プロミスは国から認められた正規の貸金業者であり、公式サイトに登録番号を記載しています。

現時点での登録内容は、以下の通りです。

| 貸金業 登録番号 | 関東財務局長(5)第00615号 |

|---|---|

| 業者名 | SMBCコンシューマーファイナンス株式会社 |

| 法人番号 | 3010001008740 |

| 所在地 | 〒135-0061 東京都江東区豊洲2-2-31 |

| 電話番号 | 03-6887-1515 |

参照:貸金業者登録一覧|金融庁

貸金業を取り扱う会社は、登録番号を取得することが義務づけられています。

ヤミ金などのやばい業者は無登録のまま違法な貸し付けを行っているため、登録番号の有無が安全性を見極めるポイントです。

貸金業を営む者は、国又は都道府県の登録を受けなければならない(貸金業法第3条第1項)こととなっています。無登録で営業し、高い金利をとったり、暴力的な取立てをする業者には注意しましょう。

また貸金業の登録番号は、登録貸金業者情報検索サービスでも確認できます。

プロミスに対して不安を感じている方は、まずは登録番号を自身の目でチェックしてみてください。

上限金利が年20.0%以下に設定されている

プロミスの適用金利は年2.5%~18.0%であり、利息制限法が定める上限以下に設定されています。

利息制限法が定める上限金利は、以下の通りです。

| 融資の元金 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円 | 年18.0% |

| 100万円以上 | 年15.0% |

法外な利息を請求される心配がないため、計画的に返済を続けやすい仕組みになっています。

正規の貸金業者であれば、上限金利を超えた金利で貸し付けることはありません。

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

ただし上限金利が年20.0%以下であっても、返済期間が長くなれば利息はその分高くなります。

プロミスでの借入を考えている方は、申込前に返済シミュレーションで利息額を確認しておきましょう。

審査時は貸金業法が定める返済能力調査を必ず実施している

プロミスが返済能力調査を必ず行っているのは、お金の貸しすぎや返済トラブルの発生を防ぐためです。

貸金業を取り扱う会社は貸金業法によって、以下の規制に沿って審査を行うことが義務づけられています。

・返済能力調査を義務付け(貸金業法第13条第1項)

・年収の3分の1を超える貸付けの禁止(いわゆる総量規制。同法第13条の2)。

・貸付金額が合計50万円を超える場合、年収証明の提出義務(同法第13条第3項)。

個人が貸金業者から借入できる金額は、年収の1/3までです。

返済能力調査を実施することで、貸付額がこの上限を超えないように対処しています。

またプロミスでは以下の条件に当てはまる場合、収入証明書の提出も必要です。

- 借入希望額が50万円を超える場合

- 借入希望額と他社借入の合計が100万円を超える場合

- 申込者の年齢が18歳・19歳である場合

審査に落ちたとしても、それは他社借入に対する配慮であると考えられます。

プロミスはやばい貸金業者なのかと考えている方は、このことをよく覚えておいてください。

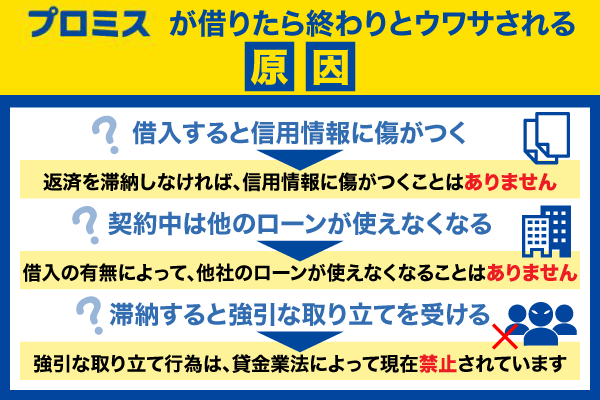

プロミスは借りるとやばい・終わりとウワサされる3つの原因

プロミスで借りたら終わりというウワサには、3つの間違った情報が関係しています。

ウワサの原因となっている情報は、以下の通りです。

- 借入すると0信用情報に傷がつく

- 契約中は他社のローンが使えない

- 滞納すると強引な取り立てが行われる

プロミスへの申し込みを考えている方には、上記の情報が不安で迷っている方もいるでしょう。

しかし借入を行うだけでは信用情報に傷がついたり、他のローンが使えなくなったりすることはありません。

プロミスでお金を借りようか迷っている方は、よく内容を確認しておいてください。

ここでは、それぞれの原因について詳しく解説します。

お金を借りると信用情報に傷がつくと思っている

プロミスでお金を借りたらやばいと思っている方には、「信用情報に傷がついてしまう」と思っている方が多いです。

しかしカードローンを契約・利用するだけで、信用情報が傷つくことはありません。

プロミスでお金を借りると、信用情報には以下のデータが登録されます。

- 氏名や生年月日などの個人情報

- 貸付日や貸付金額などの契約内容

- 入金日や借入残高などの返済状況

これらのデータが、カードローン審査に悪影響を与える可能性は低いです。

信用情報に傷がつくのは、以下の返済トラブルが発生した時になります。

- 61日以上の返済遅延

- ローンの強制解約

- 保証会社による代位弁済

- 債務整理(任意整理・個人再生など)

- 自己破産

信用情報に登録された返済トラブルは、金融事故として5年~7年間登録されるのが一般的です。

信用情報に悪影響が出ないか心配な方は、プロミスで返済トラブルを発生させないよう注意してください。

契約中は他社のローンが使えなくなると誤解している

プロミスと契約中の状態でも、住宅ローンなどの他社ローンを利用することは可能です。

ローン審査では、以下の基準が重視されます。

- 借入残高が総量規制を超えていないか

- 返済を滞納・遅延していないか

- 多重債務に陥っていないか

毎月の返済を期日通りに行っていれば、審査で不利になるリスクは低いです。

返済能力に余裕があると判断されれば、複数のローンを併用できる可能性があります。

ただし借入件数が2社以上になると、多重債務者と判断されやすくなるため注意が必要です。

多数の金融業者からお金を借り、返済が困難になっている人を「多重債務者」といいます。多重債務者となり、どのように努力をしても返済できない場合、「自己破産」などで債務を整理する必要があります。

審査にも少なからず影響が出てしまうので、借入件数はなるべく2社以下におさえておきましょう。

滞納すると強引な取り立てを受けるという悪いイメージがある

プロミスで借りたら終わりと考えている方には、自宅や職場に取り立てがくると考えている方もいるでしょう。

しかし返済が滞ったとしても、プロミスが強引な取り立てを行うことはありません。

貸金業法によってすべての貸金業者は、以下の行為を行うことが禁止されています。

(1) 暴力的な態度をとること

(2) 大声をあげたり、乱暴な言葉を使ったりすること。

(3) 多人数で債務者、保証人等の居宅等に押し掛けること。

自宅や勤務先に直接取り立てが来ることはないので、安心して利用することが可能です

融資の返済が遅れた場合は、以下の方法によって督促が行われます。

- 公式アプリでの通知

- ハガキや督促状による通知

- オペレーターからの電話連絡

返済に関する相談やお問い合わせは、Web・アプリ・電話で受付中です。

プロミスは取り立てがやばいと思い込んでいる方は、安心して申し込みを検討してみてください。

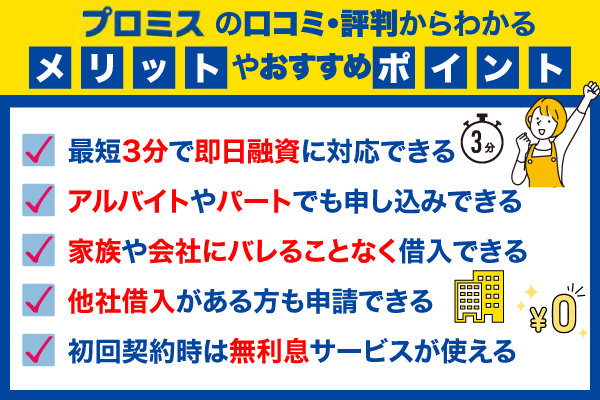

プロミスのおすすめポイントとは?口コミ・評判からわかる5つのメリット

プロミスが利用者から支持されている理由は、利便性と安心感を両立させたサービス設計にあります。

利用者の口コミ・評判を確認した結果、判明したおすすめポイントは以下の通りです。

- 最短3分で即日融資に対応できる!

- 非正規雇用でも申し込みできる!

- 家族や会社にバレにくい!

- 他社借入がある方も申請できる!

- 初回契約時は無利息サービスが使える!

プロミスは融資スピードの早さ、申込条件の広さに定評があります。

初めてカードローンを利用する方や、審査が通るか不安な方などにおすすめです。

今日中にお金を借りたい方には

【プロミス】がおすすめ

- 最短3分で即日融資が可能!※1

- 原則電話連絡なし・郵送物なし!

- ネット振込なら最短10秒で送金完了!

| 融資スピード | 最短3分※1 |

|---|---|

| 適用金利 | 年2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 申込条件 | 年齢18歳~74歳で安定した収入がある方 |

| 遅延利率 | 年20.0% |

※1:申込時間や審査によっては、ご希望に添えない場合があります。

Webやアプリなどを活用すれば、誰にも気づかれることなくお金を借りることも可能です。

ここでは、それぞれのおすすめポイント・メリットについて詳しく解説します。

Web・アプリでの申込なら最短3分で即日融資が受けられる

プロミスの口コミ・評判からわかるメリット1つ目は、最短3分で即日融資に対応できる点です。

実際に投稿された口コミでは、以下のようなコメントがありました。

審査早いですね。2時間ほどで借りることができました。振込も素早かったです。

プロミスはWeb完結申込に対応しており、スマホ・タブレットから24時間申し込みできます。

急な出費でお金が不足した時でも、当日中に審査を完了できるため便利です。

またプロミスはインターネット振込を利用すれば、最短10秒で融資を送金できます。

申込から借入までの手続きを手早く完了させたい方は、プロミスの利用をぜひ検討してみてください。

アルバイトやパートなどの雇用形態でも申し込みできる

プロミスの口コミ・評判からわかるメリット2つ目は、非正規雇用でも申し込みできる点です。

実際に投稿された口コミでは、以下のようなコメントがありました。

ネットから申し込みをして審査もすぐに可決しました!当方フリーターでアルバイトですが融資ができたので良かったです。

カードローンの中には、正社員などの正規雇用のみを対象にしたローンも存在します。

しかしプロミスは安定した収入が確保できるのであれば、雇用形態の指定はありません。

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

シフト制で働く学生・主婦の方も、融資を受けられる可能性があります。

公式サイトの「お借入診断」を利用すれば、借入の可否を確認することも可能です。

アルバイト・パートでも借入できるのか不安な方は、ぜひプロミスへの申し込みを関東してみてください。

家族や会社にバレることなくお金が借りられる

プロミスの口コミ・評判からわかるメリット3つ目は、勤務先や家族に気づかれにくい点です。

実際に投稿された口コミでは、以下のようなコメントがありました。

お金が急ぎで必要だったので、当日で借りれるプロミスに申込して良かったです。不安だった電話連絡もWEB上から申込すれば原則実施なしとのことで安心しました。

プロミスはプライバシーへの配慮が徹底されており、家族や職場に知られることなく利用することが可能です。

勤務先への電話連絡なしで申し込みできることは、公式サイトでも以下のように記載されています。

プロミスでは、実際に98%のお客さまには電話確認をしておりません。

申込時に書類の受取方法を「Web明細」で登録しておけば、郵送物が届く心配もありません。

周りに内緒でカードローンを利用したい方は、プロミスのWeb完結申込をうまく活用してください。

他社での借入が残っている方も審査を実施してもらえる

プロミスの口コミ・評判からわかるメリット4つ目は、他社借入がある方も審査してくれる点です。

実際に投稿された口コミでは、以下のようなコメントがありました。

他社残高70万あるのに、5万貸していただきました!びっくり。ありがとうございました。きちんとちゃんと返しますね。

プロミスは他社のカードローンを契約している方でも、総量規制の範囲内であれば審査が受けられます。

他社での借入が残っているからといって、その場で審査を断られることはありません。

ただし借入残高によっては、利用限度額が引き下げられる場合もあります。

プロミス以外のカードローンをすでに利用している方は、借入診断で診断結果を一度チェックしてみてください。

初めて契約する方は無利息サービスが利用できる

プロミスの口コミ・評判からわかるメリット5つ目は、無利息サービスが用意されている点です。

実際に投稿された口コミでは、以下のようなコメントがありました。

やっぱり借りるなら30日間無利息だろ、ということでプロミスで申込。結構早く契約も完了して、大満足。借りてすぐ返済したので、利息も無しですごい便利。

プロミスと初めて契約する方は、30日間無利息サービスが利用できます。

初回借入日の翌日から30日間は、何度借入してもら利息が発生しません。

ただし無利息サービスを利用するには、以下の条件達成が必須です。

- メールアドレスの登録が完了している

- Web明細の利用設定が完了している

Web明細の利用設定は、会員ページにログインすることで対応できます。

プロミスの無利息サービスを利用したい方は、申込時にメールアドレス・Web明細の登録設定をきちんと行っておいてください。

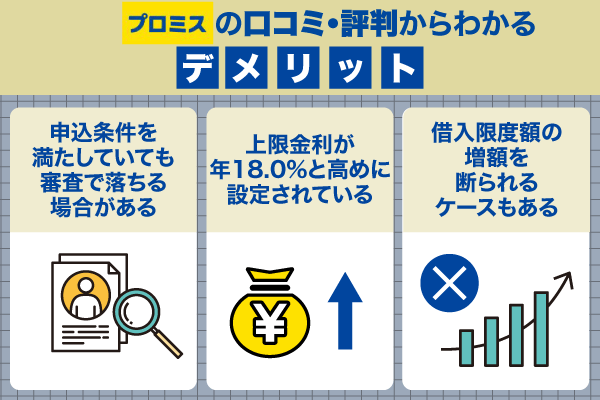

プロミスがやばいといわれる本当の理由は?口コミ・評判からわかる3つのデメリット

プロミスがやばいといわれるウワサは、3つのデメリットから連想されているとも考えられます。

利用者の口コミ・評判から判明したデメリットは、以下の通りです。

- 申込条件を満たしても審査が通らなかった

- 他ローンよりも上限金利が高い

- 借入限度額の増額を断られた

プロミスは審査時に申込者の信用情報・属性情報を調べ、融資の可否を判断しています。

プロミスへの申し込みを考えている方は、どんなリスクがあるのかをよく確認しておいてください。

ここでは、それぞれのデメリットについて詳しく解説します。

申込条件を満たしていても審査で落ちる場合がある

プロミスの口コミ・評判からわかるデメリット1つ目は、審査落ちのリスクがある点です。

投稿された口コミでは、以下のようなコメントがありました。

過去に利用、電話で再契約OKと言われ自動契約機で契約書まで書いて提出すると最後の最後に本審査でダメでした。

プロミスの公式サイトに記載されている申込条件は、あくまで貸付対象を表したものです。

すべての条件を満たしていても、審査結果によっては契約できない場合があります。

カードローン審査で落ちてしまう主な要因は、以下の通りです。

- 借入総額が年収の1/3を超えている

- 短期間に複数のカードローンを申し込んでいる

- 他社での借入を滞納・延滞している・・・など

短期間に複数のカードローンを申し込んでいると、審査で「この申込者は収入面に余裕がない」と判断されやすくなります。

審査落ちのリスクを少しでも減らしたい方は、「お借入診断」で借入できる可能性を一度チェックしておいてください。

上限金利が年18.0%と高めに設定されている

プロミスの口コミ・評判からわかるデメリット2つ目は、上限金利が高い点です。

投稿された口コミでは、以下のようなコメントがありました。

金利、低くしてくれないな、大手だろ、

プロミスの最大金利は年18.0%となっており、銀行カードローンの平均金利は年14.0%程です。

金利が4.0%高い分、返済期間が長引くにつれて加算される利息額は大きくなります。

たとえばプロミス・みずほ銀行カードローンで10万円借りた場合、1年間の返済総額は以下の通りです。

| 借入先 | 毎月の返済額 | 利息額 | 返済総額 |

|---|---|---|---|

| 1プロミス | 9,167円 | 10,011円 | 110,011円 |

| みずほ銀行 カードローン | 9,853円 | 8,373円 | 108,373円 |

プロミスの利息額は、みずほ銀行カードローンより約2,000円も増えています。

利息を節約したい場合は、できるだけ返済期間を短縮するのが有効です。

プロミスでの借入を考えている方は、返済期間が長引かないように注意してください。

借入限度額の増額を断られるケースもある

プロミスの口コミ・評判からわかるデメリット3つ目は、借入限度額を増額できないケースがある点です。

投稿された口コミでは、以下のようなコメントがありました。

ここは全く増額すらしてくれないわ、災厄です。名前だけは一人前か〜(笑)

プロミスで利用限度額の増額を申し込む際は、増額審査が実施されます。

増額の申し込みは、Webまたはアプリで24時間受付中です。

アプリ・Webサイトの会員サービス内の「ご利用限度額を増額する」よりお申込いただけます。

増額審査は通常の審査よりも基準が厳しく、これまでの利用実績だけでなく収入状況なども詳しく調査されます。

審査で「支払い能力が低下している」と判断されると、逆に限度額が減らされてしまう可能性もあるため注意しましょう。

プロミスで増額を申し込む場合は、少なくとも6ヵ月以上は利用実績を積み上げておくのが適切です。

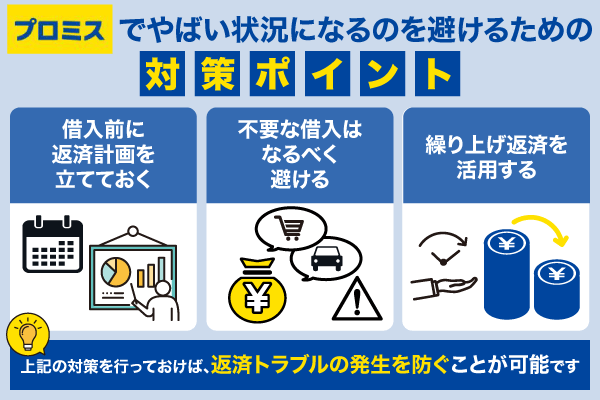

プロミスでやばい状況になるのが心配な方は必見!3つの対策ポイント

プロミスでやばい状況になるのが不安な方は、申込前に3つの対策を行っておきましょう。

対策ポイントとしての内容は、以下の通りです。

- 借入前に返済計画を立てる

- 必要のない借入は避ける

- 返済時は繰り上げ返済を活用する

プロミスでやばい状況に陥る主な原因は、「お金の借りすぎ」または「返済遅延」などです。

安心してプロミスを利用したい方は、対策をしっかり行っておいてください。

ここでは、それぞれの対策ポイントについて詳しく解説します。

借入前に返済シミュレーションで返済計画を立てておく

プロミスで借入を行う際は、申込前に返済シミュレーションで返済プランを立てる必要があります。

返済プランを立てる際は、以下の情報を可視化することが大事です。

- 毎月の返済額:無理なく払える金額か?

- 返済期間(返済回数):いつ頃に完済できるのか?

- 利息総額:支払う利息はいくらなのか?

契約者が毎月返済できる金額は、それぞれの収入や生活状況などによって異なります。

資金面・生活面を考慮しつつ、無理なく継続できる返済プランを作ることが重要です。

たとえばプロミスで借りた10万円を毎月8,000円ずつ返済する場合、返済総額は以下の通りになります。

| 借入金額 | 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|---|

| 10万円 | 8,000円 | 24ヵ月 | 11,565円 | 111,565円 |

約11,000円の利息が発生しますが、毎月の返済負担は1万円以下におさえることが可能です。

プロミスの返済シミュレーションで返済プランを立てる時は、毎月の返済額を高く設定しすぎないように注意してください。

限度額に余裕があっても不要な借入はなるべく避ける

プロミスから提示された利用限度額に余裕があったとしても、借入金額は必要最低限におさえるのが無難です。

必要以上にお金を借りてしまうと、以下のトラブルをまねくリスクがあります。

- 借入額の分だけ利息が増える

- 元金が減りにくくなる

- 緊急時にお金が借りられなくなる

カードローンの利息は、【借入金額×適用金利÷365日×借入日数】という計算式によって算出されています。

借入金額が多くなれば、その分だけ返済時の利息も高くなってしまう可能性が高いです。

総量規制の上限ギリギリまで借りていると、必要な時にカードローンを活用できなくなります。

プロミスでお金を借りる際は、お金の借りすぎに十分注意してください。

高額な利息が発生しないか不安な方は繰り上げ返済を活用する

プロミスの利息が心配な場合は、積極的に繰り上げ返済を活用するのがおすすめです。

繰り上げ返済で支払った資金は、すべて元金の返済に充てらます。

元金を減らしていくことで、返済時の利息を節約することが可能です。

またプロミスでは、以下の方法による一括返済も受け付けています。

- インターネット返済

- スマホATM取引

- 銀行振込

- プロミスATM

- 提携ATM

一括返済で元金・利息をまとめて支払えば、高額な利息を請求されることはありません。

スマホアプリ※や提携ATMから手軽に手続きができるため、財布に余裕があるタイミングを見逃さずに返済に回す習慣をつけてください。

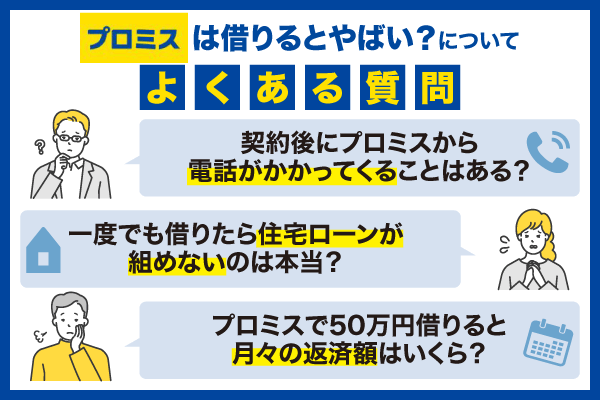

プロミスは借りるとやばい?についてよくある3つの質問

プロミスの利用を検討している方には、疑問や不安を抱えている方もいるかと思います。

それぞれの抱える疑問・不安を解消したい方は、よくある質問の回答もチェックしておきましょう。

ネット上によく投稿されている質問は、以下の3つです。

についてよくある質問

- 契約後にプロミスから電話がかかってくることはある?

- 一度でも借りたら住宅ローンが組めないのは本当?

- プロミスで50万円借りると月々の返済額はいくら?

正しい知識を身につけることは、トラブルを予防するための対策としても役立ちます。

プロミスへの申し込みを考えている方は、内容をよく確認しておいてください。

ここでは、それぞれの質問に対する回答を紹介します。

契約後にプロミスから電話がかかってくることはありますか?

契約完了後、プロミスから電話がかかってくるケースはあります。

電話をかける主な理由は、以下の通りです。

- 申込内容の確認

- 返済の督促

- 利用限度額増額の案内

プロミスへ申し込む際に書類不備などがあると、オペレーターから確認の電話がかかってきます。

カードローンの返済が遅れている時も、申込者の勤務先・自宅に連絡する場合があるようです。

しかし連絡時は「会社名」ではなく「個人名」を名乗るため、職場や家族にバレる可能性は低いといえます。

会員ページでメール・SMSでの連絡設定を行っておけば、電話がくる可能性を最小限に抑えることが可能です。

プロミスから電話がかかってこないか心配な方は、忘れずに設定を行っておいてください。

一度でも借りたら住宅ローンが組めないのは本当ですか?

プロミスでお金を借りたからといって、住宅ローンが組めなくなることはありません。

住宅ローンの審査で重視されるのは、以下の情報です。

- 返済遅延の有無

- 収入状況・返済能力

- これまでの取引実績

他社での借入が残っている状態でも、期日通りに返済している方は「返済能力がある」と評価されやすくなります。

プロミスで返済実績を積み重ねている方なら、審査をより有利に進められる可能性が高いです。

ただしカードローンの借入残高によっては、住宅ローンの契約額が減らされてしまうリスクもあります。

将来的に住宅ローンの利用を考えている方は、なるべく早めにプロミスへの返済を完了させておきましょう。

プロミスで50万円借りると月々の返済額はいくらですか?

プロミスで50万円を借りると、月々の返済額は15,000円程に設定されるケースが多いです。

返済シミュレーションで計算した場合、返済総額は以下の結果となります。

| 借入金額 | 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|---|

| 50万円 | 15,000円 | 47ヵ月 | 198,327円 | 698,327円 |

月々の返済額が15,000円なら、返済負担はそこまで大きくなりません。

ただし元金の返済額が少なくなるため、利息も含めると返済総額は約70万円まで増えてしまいます。

50万円を1年間で完済する場合、返済総額は以下の通りです。

| 借入金額 | 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|---|

| 50万円 | 45,839円 | 12ヵ月 | 50,074円 | 550,074円 |

月々の返済額を15,000円程まで増やせば、利息は5万円近くまで減らせます。

申込前は返済負担・利息節約のどちらを重視するかをよく考え、目的に合った返済プランを立てておくことが重要です。

プロミスで50万円借りたいと考えている方は、必ず返済シミュレーションで利息額などをチェックしておいてください。

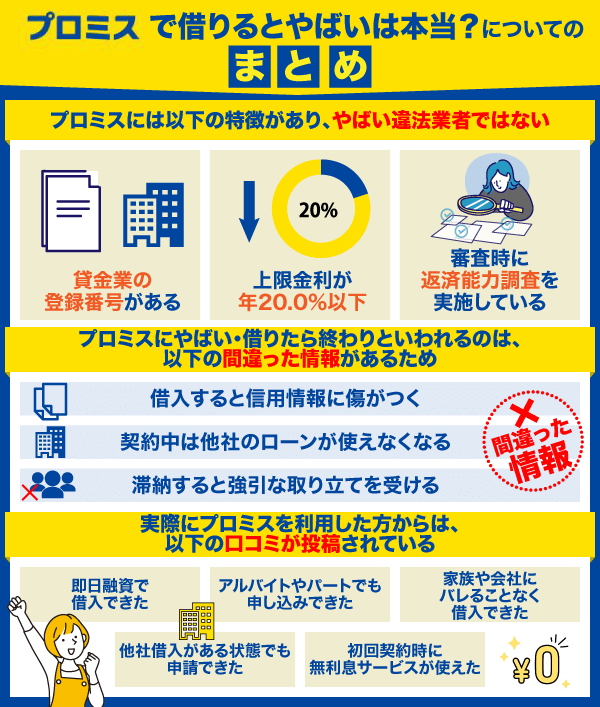

まとめ:プロミスで借りるとやばいは間違い!重要なのは返済プランを立てて計画的に利用すること

プロミスで借りるとやばいというウワサは、事実ではありません。

こうしたウワサがあるのは、以下の間違った情報が原因だとされています。

- 借入すると信用情報に傷がつく

- 契約中は他社のローンが使えなくなる

- 滞納すると強引な取り立てを受ける

しかしお金を借りるだけで、上記のようなトラブルが発生することはないです。

正規の貸金業者であるプロミスには、以下の特徴があります。

- 貸金業の登録番号を取得している

- 上限金利が年20.0%以下

- 審査時に返済能力調査を実施している

貸金業法・利息制限法に沿って運営されているため、消費者金融としての信頼度は高いです。

実際に現在では、多くのユーザーがプロミスを活用しています。

実際に利用した方々からは、以下のような口コミが投稿されていました。

- 即日融資で借入できた

- アルバイトやパートでも申し込みできた

- 家族や会社にバレることなく借入できた

- 他社借入がある状態でも申請できた

- 初回契約時に無利息サービスが使えた

融資スピードや無利息サービスなどが利用できるため、初めてカードローンを利用する方にもおすすめです。

プロミスへの申し込みを迷っている方は、この記事で解説した情報をぜひ参考にしてみてください。