他社借入があったらカードローンの審査は落ちるの?

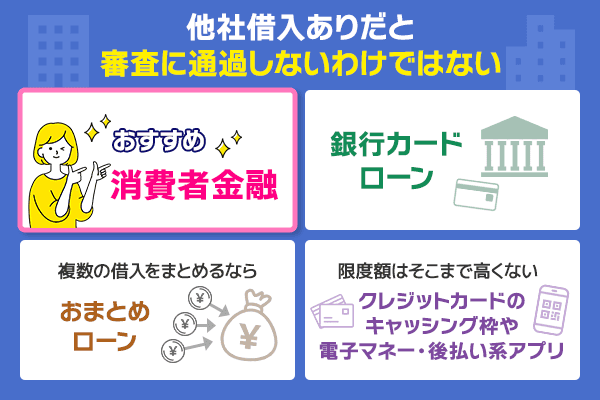

他社の借入件数が少なく、借入希望額が年収の3分の1以内であれば、新規借入の審査に通る可能性はあります。

すでに借入先が複数あり新たな融資が受けられずに困っている方には、別のカードローンでの借入がおすすめです。

『他社借入=審査落ち』と思われがちですが、カードローンの審査基準は公開されていないため、申し込み自体が拒否されるわけではありません。

カードローンの他社借入件数が5~7件など膨らんでいる方でも、消費者金融なら返済能力など他の条件によって融資を受けられる可能性があります。

また借入額が総量規制を超えそうでも、銀行カードローンが含まれている方は総量規制の対象外のため、借入の余地があります。

他社借入の件数が7件以上と多い方はおまとめローンで複数の借入をまとめることも検討しましょう。

カードローン以外の代替手段も紹介しますので、ぜひ参考にしてください。

- 消費者金融カードローンは他社借入があっても借入できることが多い

- 銀行カードローンは他社借入1件まで安定した収入があれば期待できる

- 7件以上の他社借入はおまとめローンで1本化がおすすめ

本記事には、税理士法人総和の運営維持を目的とした広告やプロモーションが含まれています。

【お問い合わせにつきまして】税理士法人総和では、個別のご融資や審査状況に関するアドバイスやご回答を行うことができかねます。

何卒ご理解のほどお願い申し上げます。

他社借入があっても借りられる方法は?おすすめのカードローンと代替手段を紹介

消費者金融を含めカードローンの申込条件に「他社借入なし」といった制限は基本的にはありません。

審査通過の可能性を高めるためには重要ですが、「他社借入があっても」申込みは可能です。

そこで、借入件数ごとに現実的なカードローンの目安をまとめました。

| 他社借入数 | |||

|---|---|---|---|

| 1件 | 消費者金融カードローン | 銀行カードローン | |

| 2~4件 | おまとめローン | ||

| 5~6件 | |||

| 7件 | |||

複数借入でも借りられる方法としておすすめなのは消費者金融カードローンです。

消費者金融の審査は他社借入の件数を問いません。

さらに他社借入よりも安定した収入があるかや返済能力があるかを重視します。

下記の消費者金融は他社借入があっても審査に通過する可能性があります。

※ブラックの方は借り入れできません。

(過去に延滞経験がある方、複数の会社に申込をした方、年収の3分の1を超える金額で借りたい方など)

審査通過率が43.9%と高いプロミス

年齢18~74歳の

ご本人に安定した収入のある方。※1

POINT

▶他社借入の記載はないから条件を満たせば申し込みは可能!

アルバイト・パートでもOK!

借入できるか申し込み前に分かる

無料の診断もチェック!

注釈

※出典:プロミス月次営業指標2023年

※1お申込時間や審査によりご希望に添えない場合がございます。

※2主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

※3メールアドレス登録とWeb明細利用の登録が必要です。

一方銀行カードローンとおまとめローンには以下の懸念点があります。

銀行カードローンは過剰な貸付けが行われているのではと平成30年に実態調査が行われ、「貸しすぎ」や「借りすぎ」が起きないようにルールが見直されました。

審査基準が大幅に厳格化されたため、他社借入がある場合の追加の借入はかなり制限されています。

もしカードローン以外の代替手段をご検討の方は、クレジットカードのキャッシング枠や電子マネー・後払い系アプリでも借入は可能です。

ただし限度額はそこまで高くないので、まとまったお金を借りるのであればカードローンが適切です。

基本的に総量規制をオーバーして追加の借入を行うことは不可能です。

すでに他社借入金額の総額が年収の3分の1に達している場合、カードローン審査に申し込みしても審査には通りません。

例えば、年収300万円の方が、すでに100万円の借り入れをしている場合、それ以上の新規借入はできません。

例外として以下の借入方法は総量規制の対象外です。

- 銀行カードローン

- おまとめローン

- 配偶者貸付

- 不動産担保ローン

以下で他社借入の場合におすすめの方法について詳しく見ていきます。

他社借入5件ほどなら消費者金融カードローンで借りる

他社借入がある人はまず消費者金融カードローンを検討しましょう。

先程も述べたように、カードローンは他社借入している人が利用できないわけではありません。

総量規制以内であれば他社借入がある状態でも利用できるのが消費者金融の強みです。

プロミスは、借入後におまとめローンへ切り替えることも可能です。

ご自身の他社借入状況に合わせて柔軟に変更できるので、おまとめローンを検討している方にもおすすめです。

- 最短即日融資!今すぐお金が必要な時でも安心!

- 無利息期間は利息が0円!利息を抑えられる!

- 原則電話連絡なしなら職場にバレにくい!

| カードローン名 | 審査通過率 | 融資速度※ | 無利息期間 | 電話連絡 | 金利 |

|---|---|---|---|---|---|

| プロミス | 43.9%※ 詳細はこちら | 最短3分※2 | 最大30日間※3 | 原則電話連絡なし | 年2.5%~年18.0% |

セントラル | 非公開 詳細はこちら | 最短即日融資 | 最大30日間 | 原則あり | 年4.80%〜18.00% |

アイフル | 非公開 詳細はこちら | 最短18分※2 | 最大30日間※4 | 原則なし | 3.0~18.0% |

注釈

※出典:プロミス月次営業指標2023年

※2【融資速度】お申込み時間や審査状況によりご希望にそえない場合があります。

また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※3 メールアドレス登録とWeb明細利用の登録が必要です。

※4 はじめての方に限り最大30間適用

各カードローンについて詳しく見ていきましょう。

プロミスはおまとめローンで借入先をまとめられる

プロミスは通常のカードローンに加え、おまとめ専用ローンも提供しています。

おまとめローンを活用して複数の借入を一本化すれば、月々の返済額の軽減や金利の見直しが期待できます。

また通常のカードローンは融資までが最短3分※と非常にスピーディーです。

| プロミス | SMBCモビット | アイフル |

|---|---|---|

| 最短3分※ | 最短15分※2 | 最短18分※1 |

また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

Web完結申込にも対応しており最短即日融資も可能※1なため、急ぎの資金調達にも向いています。

借入れや返済の利便性も高く、三井住友銀行ATMなど提携ATMが全国に広く設置されています。

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 利用限度額 | 1万円~800万 |

| 審査時間 | 最短3分※1 |

| 融資スピード | 最短3分※1 |

注釈

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※ ブラックの方は借り入れできません。

(過去に延滞経験がある方、複数の会社に申込をした方、年収の3分の1を超える金額で借りたい方など)

セントラルは総量規制以内なら複数借入でも借りられる

セントラルは総量規制の範囲内であれば、複数の他社借入がある場合でも新たな借入が可能です。

借入件数が膨らんでいても現状の借入額が総量規制内であれば借入自体はできます。

中小消費者金融は大手とは異なる独自の審査基準を持っています。

事情を直接電話で伝えることで理解してもらえることもあるので、まずは相談してみましょう。

平日の14時までの申し込みで最短即日融資も可能なので、その日のうちに借りたい方にもぴったりです。

| セントラル | その他 中小消費者金融 | 銀行 カードローン |

|---|---|---|

| 最短即日融資 ※平日14時までの お申し込み | 最短即日融資 ※時間の記載なし | 最短翌日以降 |

無利息期間も最大30日あるため、利息を抑えたいた方にもおすすめです。

| 実質年率 | 4.8%〜18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

アイフルは他社借入ありでも最短18分で即日融資できる

アイフルは他社借入があっても最短18分融資※1で毎日9:00〜21:00まで審査対応※2しています。

即日融資をご希望の場合は、18時までに申し込めば安心です。

土日祝の審査にも対応しているので、急いでいる方でもその日のうちに借入することができます。

他社借入ありでも、アイフルではじめての借入なら無利息期間も最大30日間あるため、利息がすぐつかないのもポイントです。

| アイフル | ベルーナノーティス | SMBCモビット |

|---|---|---|

| 最大30日間 | 14日間 | なし |

カードなし・郵送物なしでプライバシーも守られるので、バレずに借りたい方にもぴったりです。

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 利用限度額 | 800万円以内 |

| 審査時間 | 最短18分※1 |

| 融資スピード | 最短18分※1 |

注釈

※1お申込み時間や審査状況によりご希望にそえない場合があります。

※2 年末年始など、一部対応外となるケースがあります。

中小消費者金融は独自の審査基準をもつため大手で落ちた人でも審査に通る可能性がある

もし大手消費者金融に落ちてしまった場合は、中小消費者金融であれば審査を通過できる可能性があります。

大手とは異なる独自の審査基準を設けている中小業者では、件数が多くても現在の返済能力を重視する傾向があるためです。

中小消費者金融は、独自の審査方針や与信判断を持ち、他社と異なる視点で申込者を評価するケースがあります。

大手と中小の違いは以下になります。

| 大手 | 中小 |

|---|---|

| 融資スピード | |

| 最短30分前後 | 最短即日 |

| 無利息期間 | |

| あり (一部なしもあり) | なしのところが多い |

| 借入限度額 | |

| 最大500~800万円程度 | 数十万円~100万円前後 |

| 他社借入の目安 | |

| 3~4件までが一般的 | 5~6件でも対応の余地あり |

6,7件以上ならおまとめローンでまとめて返済を一括にすると返済が楽

他社借入が6件、7件以上の方は多重債務者とみなされやすいため、カードローンではなくおまとめローンの利用がおすすめです。

消費者金融は、総量規制の対象と言いましたが、おまとめローンとしての利用なら総量規制対象外となります。

また金利を引き下げられる可能性もあるため、返済負担を抑えることも可能です。

| おまとめローンの主なメリット | |

|---|---|

| 月々の返済管理 | 1社への返済に集約されるため、管理が簡単になる |

| 総返済額の軽減 | 金利が低下すれば利息負担が減少 |

| 延滞リスクの回避 | 返済先が減ることで支払い漏れを防げる |

| 信用情報の安定化 | 一括化で延滞・複数申し込みの記録が抑えられ、信用維持に繋がる |

消費者金融大手4社のおまとめローン

| 消費者金融名 | 金利 | 契約限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| SMBCモビット | 3.0%~18.0% | 800万円 |

| アコム | 7.7%~18.0% | 300万円 |

| レイク | 年率4.5%~18.0%※ | 1万円~500万円 |

ただし、おまとめローンにも注意点があります。

また月々の返済額が下がっても返済期間が長くなれば結果として総利息が増えるケースもあるため、試算を行った上で申し込むようにしましょう。

他社借入1件以内・安定収入があれば銀行カードローンも利用しやすい

安定収入があり他社借入1件ほどなら銀行カードローンも利用しやすいです。

他社借入件数が2件以上になると、銀行側は債務者の信用力に対して慎重になり、融資が難しくなる傾向があります。

一方、1件以内であれば「返済に支障がない」と判断されやすく、安定した収入を証明できれば審査通過が期待できます。

銀行カードローンは、貸金業法ではなく銀行法が適用されるため、総量規制対象外です。

しかし先ほども述べたように、銀行カードローンでも過剰貸付が問題となり、自主規制という形で「年収の3分の1まで」と規制を設けました。

各銀行は、 i 配慮に欠けた広告・宣伝を抑制 ii 収入証明書不要限度額の引下げ等により、返済能力を正確に把握 iii 自行・他行・貸金業者貸付けを勘案して返済能力を確認 ⅳ 年収に対する借入額の比率を意識した代弁率のコントロールを行い、多重債務者の増加を抑止。 審査目線に関し保証会社と深度ある協議を実施 ⅴ 貸付実施後における顧客の信用状況の変動を把握 といった取組みに努めることとされている。

引用:銀行カードローン検査 中間とりまとめ

現在銀行カードローンの審査では非常に厳格なチェックが行われています。

特に給与所得者や正社員など、安定収入を継続して得ている方は優遇されるケースもあります。

ただし銀行カードローンは融資までに数日かかるケースも多く、即日融資を希望する方には不向きです。

また審査時に収入証明書の提出や、口座保有などの条件が設けられている場合もあるため、事前の確認が必要になります。

少額借入ならクレジットカードのキャッシング枠も検討できる

借入希望額が少額である場合、クレジットカードに付帯するキャッシング枠を利用することも検討しましょう。

既に契約済のクレジットカードにキャッシング機能が付いていれば、審査を経ずに即座に資金を得られることがあります。

クレジットカードの利用枠のうち、現金を引き出せる上限額を指します。

この枠は利用者の信用情報や年収、利用実績などを元にカード会社が事前に設定するため、新たな申込をせずにATMやネットバンキングから借入できます。

貸金業法上、キャッシングは「個人向け貸付け」として分類されており総量規制の対象ですが、すでに付与された枠内での借入には改めて審査を要しません。

ただし、注意すべき点もあります。

少額の資金ニーズに応える手段としてキャッシング枠は便利ですが、借入額が10万円以下など限定的な場合に適しています。

あくまで一時的な資金繰りとして利用するにとどめ、長期的な借入や高額資金には他のローン手段を選ぶほうが適切です。

電子マネー・後払い系は他社借入が多くても利用しやすい手段のひとつ

他社からの借入が多くても、電子マネーや後払いサービスは比較的利用しやすい傾向があります。

電子マネーや後払い系のサービスはクレジットカードやローンと異なり、比較的簡易な審査を採用しているケースが多く見受けられます。

与信判断がAIにより自動化されているため、従来の「借入総額」や「返済履歴」だけでなく、行動データや購買履歴が重視されることもあります。

こうした傾向によりすでに他社から複数の借入がある利用者であっても、即座に否決されることは少なく一定の支払い能力が確認されれば承認されやすいです。

後払い系サービスは、「貸金業法」ではなく「割賦販売法」または「資金決済に関する法律」に基づいて運営されているものが多いです。

そのため年収の3分の1を超える他社借入があったとしても、後払いサービスの審査には直結しません。

利用の敷居が低いですが、無制限に使えるわけではありません。

利用限度額は段階的に増える仕組みが多く、初回は数千円〜1万円程度に制限されている場合が多いです。

また延滞を繰り返すと信用情報に登録される場合があり、結果としてクレジットカードや住宅ローンなどの審査にも影響を及ぼす可能性があります。

利用しやすい反面、「計画性」が求められる側面もあるため、月ごとの返済見通しを立てたうえでの活用が求められます。

他社借入の状態でも審査に通過するための対策

他社借入があるとない人に比べて審査に通過するのは難しくなります。

そのため事前に対策をたてたり通過するための準備を行う必要があります。

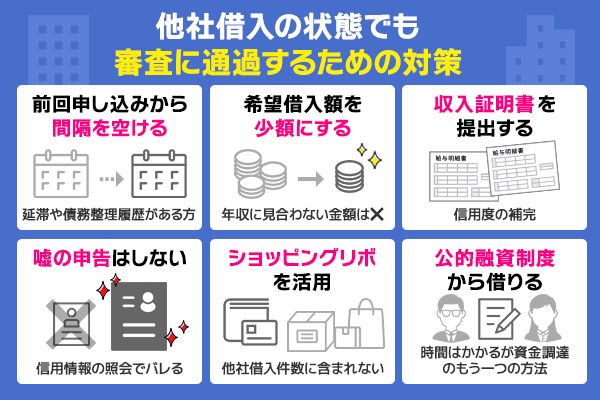

他社借入がある状態でも審査に通過するためには、以下の対策をしておきましょう。

- 延滞や債務整理履歴があるなら前回申し込みから間隔を空ける

- 希望借入額を少額にする

- 収入証明書の提出で信用度を補完

- 信用情報でバレるので嘘の申告はしない

- 他社借入に含まれないショッピングリボを活用して件数を抑える

- 生活福祉資金貸付制度などの公的融資制度から借りるのもあり

特に現時点で延滞や過去に問題の履歴が残っている方は申し込みを控えることをおすすめします。

新たに借入したとしても、現時点での借金を返済するための借入となってしまうためです。

次から詳しく見ていきましょう。

延滞や債務整理履歴があるなら前回申し込みから間隔を空ける

信用情報に事故履歴がある方は、一定の期間を空けてから再度申し込むことで、審査通過の可能性が高まります。

延滞や債務整理の履歴が残っている状態で申し込んでも、金融機関は「過去に債務不履行があった人物」と判断し、融資を避ける傾向があります。

信用情報機関では以下のような保存期間が明確に定められています。

| 項目 | 信用情報の保存期間 (CIC・JICC) |

|---|---|

| 3か月以上の延滞 | 完済後5年以内 |

| 任意整理などの債務整理 | 完済後5年以内 |

| 自己破産・個人再生 | 免責確定後5〜10年以内 |

| カード・ローン申込情報 | 申込日から6か月以内 |

これらの情報は、日本貸金業協会、CIC、JICCなどの公式機関に基づいて収集され、金融機関の審査に活用されます。

過去の履歴が消える前に何度も申し込みを行うと、審査否決の原因となる可能性が高くなります。

延滞などの金融事故から1年以上、債務整理や破産の場合は最低でも5年、申込履歴については半年間の間隔を空けることが推奨されます。

その間は返済を遅れず継続し、信用回復に努めましょう。

再申し込みの前には、CICやJICCの情報開示制度を利用して、自分の信用情報を確認することも有効です。

希望借入額を少額にする

希望借入額を少額にするのも有効な手段です。

カードローンの審査では、年収に対する借入総額とのバランスが重要視されます。

そのため、年収に見合わない金額を希望すると、それだけで審査落ちの要因となりやすくなります。

借入総額が総量規制の上限に近づいている可能性があるため、新たな申し込み時には「今の借入総額+希望額」が年収の3分の1以内に収まるよう調整が必要です。

これはあくまで法令上の上限であり、金融機関によってはそれ以下で審査を行う場合もあります。

年収と希望借入額のバランス例

| 年収 | 総量規制上限額 | 無理のない希望借入額 |

|---|---|---|

| 200万円 | 約66万円 | 10~30万円 |

| 300万円 | 約100万円 | 10~50万円 |

| 400万円 | 約133万円 | 10~60万円 |

したがって審査に落ちるリスクを避けるには、希望借入額を必要最低限に設定し、まずは少額の融資から始めることが現実的です。

少額であればあるほど審査のハードルが下がり、追加借入など後の選択肢も広がります。

収入証明書の提出で信用度を補完

収入証明書の提出は審査時の信用度を補完するため、他社借入がある場合は提出を心がけましょう。

消費者金融や銀行カードローンでは、年収や返済能力に応じて融資可否が判断されます。

貸金業者は、前二項の規定による調査をしなければならない場合において、当該個人顧客に係る第五項に規定する極度方式個人顧客合算額が百万円を超えるときは、当該調査を行うに際し、当該個人顧客から源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

引用:賃金業法大場第十三条の三

収入証明書は、返済能力を証明する最も直接的な書類です。給与明細や源泉徴収票、確定申告書などが該当します。

| 源泉徴収票 | 年1回の発行、直近年度が必要 |

|---|---|

| 給与明細書 | 直近2~3ヶ月分が求められることが多い |

| 確定申告書 | 所得の全体像がわかる資料 |

| 所得証明書 | 市区町村で発行される公式証明書 |

特に、収入に対して借入希望額が総量規制の3分の1以内であることが重要です。

書類によりこれを証明できれば、審査通過率が上がる可能性があります。

信用情報でバレるので嘘の申告はしない

カードローン申込時に虚偽の情報を記載しても信用情報の照会で事実が明らかになるため、嘘の申告は避けましょう。

カードローンの審査では、申込者の信用情報が厳しく確認されます。

過去の借入履歴や返済状況、他社からの借入件数や残高、延滞歴など

これらの情報は、申込内容と照合され、不一致があると虚偽申告と判断される場合があります。

虚偽申告のリスクは想像以上に高く、短期的に得をすることはありません。

信用情報に基づいた審査体制の中で、誠実な情報提供は何より重要です。

信用回復や融資の可能性を高めるためには、事実に基づいた正確な申込が前提となります。

他社借入に含まれないショッピングリボを活用して件数を抑える

ショッピングリボは他社借入件数に含まれないため、借入件数を抑えたい場合は活用しましょう。

貸金業法上の「貸付け」には該当しないため、消費者金融や銀行のカードローン審査で参照される「他社借入件数」にはカウントされません。

そのため実際の借入額があるにもかかわらず、借入件数の圧迫を避けられます。

ショッピングリボは資金調達の選択肢として有用ですが、計画的な利用が前提となります。

他社借入件数を増やさずに対応したいときは、手元のクレジットカードのリボ機能を確認して無理のない範囲で活用することが有効です。

生活福祉資金貸付制度などの公的融資制度から借りるのもあり

生活福祉資金貸付制度のような公的融資制度を活用することで、他社借入件数が多い方でも新たな資金調達が可能となる場合があります。

| 制度 | 対象者例 | 最大貸付額 | 利率 | その他 |

|---|---|---|---|---|

| 総合支援資金 | 失業者など | 月20万円×12か月 | 無利子 | 据置期間最大1年 |

| 緊急小口資金 | 一時的収入減者 | 最大10万円 | 無利子 | 返済猶予あり |

| 教育支援資金 | 低所得世帯の学生 | 学費相当額 | 年1.5% | 在学期間中の据置可能 |

利用にあたっては、各自治体の社会福祉協議会での相談と申請が必要です。

審査では信用情報よりも生活実態や支援の必要性が重視されるため、他社借入件数が多い方でも利用できる可能性があります。

状況に応じて制度の適用可能性を確認し、必要な場合は早めに申請しましょう。

なぜ審査に通らない?他社借入以外に考えられる原因3つを紹介!

他社借入がある方でも、カードローン審査に通る可能性はありますが、当然通らないケースもあります。

では、通らない原因としては、どういったことがあるのでしょうか。

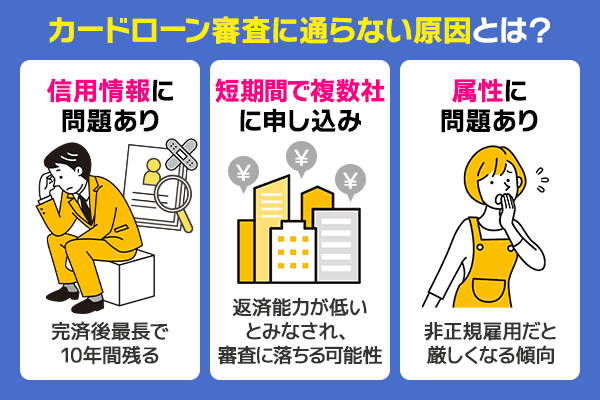

- 信用情報に傷がある

- 短期間で複数社に申し込みした

- 属性に問題がある

カードローン審査に通らない原因としては、いくつかあげられますが、主な原因としては上記のようなものになります。

これらは今すぐ改善するのは難しいことが多いので、該当する場合は申し込みそのものを控えたほうがよいでしょう。

次から詳しく見ていきます。

信用情報に傷がある

カードローンの審査では、申込者の信用情報を確認します。

カードローン会社は、その個人信用情報機関に照会することで申込者の信用情報を確認します。

他社借入があって、返済の延滞や債務整理をした場合、金融事故として履歴が残ります。

また金融事故の履歴は内容にもよりますが、完済後最長で10年間残り続けます。

カードローン以外にも、クレジットカードや携帯料金に関する情報も個人信用情報機関に掲載されています。

クレカ支払いや携帯料金の支払いが遅れた経験がある場合も、審査に影響するので注意が必要です。

短期間で複数社に申し込みした

個人信用情報機関には、契約の段階から履歴が残るのではなく、申し込みした段階で履歴が残ります。

短期間で複数社に申し込みしてしまうと、返済能力が低いとみなされ、審査に落ちる可能性を高めます。

特にカードローンやキャッシングの審査では、申し込み情報が審査結果に大きく影響を与えることがあるため注意が必要です。

「申し込みブラック」とも呼ばれる状態になれば、一定期間すべての審査に通らなくなることすらあります。

借り入れしたいからといって、短期間で複数社に申し込みするのは控えましょう。

まずは、一社に申し込みをして審査結果が出てから、次に申し込みするかどうかを検討してください。

属性に問題がある

すでに他社借入がある場合、申込者の属性によっては審査に通らないことがあります。

パート・アルバイトといった非正規雇用の方がすでに2社以上から借り入れしている場合、新規で申し込みしても審査に通らない可能性が高いです。

パート・アルバイトの方は、正社員に比べて年収が低い傾向にあるためです。

また勤続年数が短い場合も、審査結果に影響が出る可能性があります。

他社借入に関係なく審査に通りやすい消費者金融は存在しない

結論から言うと、審査甘いカードローンは存在しません。

なぜなら消費者金融は、「貸金業法」に則り審査を行っているためです。

貸金業法は、返済できなくなる多重債務者の増加が問題視され、解決するために施行されました。

貸金業者登録を行っている正規の消費者金融は、返済能力の調査や他社借り入れ数の調査は必須となります。

違法な貸付を行う未登録業者から借り入れするのはやめましょう。

貸金業法で調査が必須とされている項目は以下の通りです。

| 貸金業の調査必須項目 | |

|---|---|

| 他社借り入れ額の調査(総量規制) | 年収の3分の1以上の借り入れはないか |

| 返済能力の調査 | 申請した勤務先は本当か、勤続年数は何年か |

審査なしや借入しやすいと謳っているのは違法業者

「審査なしでOK」や「審査に融通が利く」などと謳っている業者はヤミ金の可能性が高いです。

ヤミ金から借り入れすると、トラブルに巻き込まれる可能性があるため利用しないでください。

家族や勤務先にまで取り立てが来たり、返せないほどの法外金利を求められたりします。

また、個人情報を悪用される可能性もあるので注意してください。

返済が不要になる場合もあるため、一人で何とかしようとせず、まずは専門家に相談しましょう。

他社借入があってもカードローン審査に通ることは可能

他社借入があってもカードローン審査に通る可能性はあります。

また属性に問題があったり信用情報に傷がついていたりする場合も、審査に影響を及ぼしますので注意が必要です。

総量規制に達しない額を借り入れしている方は、消費者金融の審査に通る可能性もあります。

違法業者から借り入れしてしまうとトラブルに巻き込まれる可能性があります。

消費者金融でお金を借りる際は、登録貸金業者情報検索入力ページで登録されている業者を利用するようにしましょう。

- 借入におすすめの金融機関は?

-

初めての借入なら、プロミスとアイフルがおすすめです。

プロミスとアイフルは、原則、電話での在籍確認なし・郵送物の発送なしと柔軟な対応をしてくれるのが特徴です。

特にプロミスは、上限金利が18.0%・融資まで最短3分※・初回借入日の翌日から30日間無利息※1というメリットがありますので、少しでもオトクに・急ぎで借りたい方におすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

※1メールアドレス登録とWeb明細利用の登録が必要です。 - 借入の申し込みをしても審査に通らない

-

借入の申し込みをしても審査に通らない場合は、

「信用情報に傷がないか」

「短期間で複数社に申し込みしていないか」

「属性に問題がないか」の3点を確認しましょう。

短期間で複数社に申し込みしている場合は、返済能力が低いとみなされ、審査に落ちる可能性が高まります。

既に複数社の借入がある場合は、可能な限り借入額・借入社数を減らすようにしましょう。

審査に通らない原因について、詳しく知りたい方は以下をご確認ください。

- 銀行カードローンは他社借入ありだと審査に通らない?

-

他社借入があっても銀行カードローンの審査に通ることはあります。

しかし銀行カードローンの審査はそもそも厳しい傾向があります。

警察庁のデータベースとの照会が行われ審査そのものが厳しくなった背景があるためです。

現在の借入額が少額かつ延滞なく安定した収入があれば可能性はあります。

銀行カードローンを利用したい場合は、できるだけ借入額も少なめにするなどの工夫が必要です。

- 他社借入してることは審査でバレる?

-

他社借入をしていないなどの虚偽の情報は必ずバレます。

申込時の情報は信用情報と照らし合わせて確認されるため、正確な申告が求められます。

もし虚偽申告をした場合は審査に通過することは難しいです。

軽微なミスや誤解に基づく場合には救済される可能性もありますが、正直かつ正確な情報提供が大切です。