リボ払いがやばい・怖いって本当?

結論、クレジットカードのリボ払いは利用方法によってはやばい状況になり得ます。

リボ払いとは…

クレジットカードの支払い方法の一つ。

毎月設定した一定の金額を支払い、残高がなくなるまで支払いが続く仕組みです。

さらに利用明細を確認していなければ、支払い残高を気にせず買い物を積み重ねてしまい借金総額が増えてしまいます。

このように油断・錯覚をしてしまうことが、「リボ払いはやばい」といわれる大きな要因のひとつです。

もしリボ払いの返済に困ったら、以下の対策を検討してみて下さい。

- 返済負担が重いなら…

消費者金融で借り換え - すでに返済不能まで陥っているなら…

弁護士・司法書士に相談

どちらも状況が悪化する前に、早めの行動がとても大切です。

当記事では、クレジットカードのリボ払いを利用するとやばい人の特徴や、返済を安全に利用するコツ・借金地獄から抜け出す方法などもご紹介します。

「リボ払いはやばい・怖い?」と気になっている方は、ぜひ当記事を参考にしてください。

- リボ払いがやばい理由

- リボ払いの仕組み

- リボ払いの安全な利用方法

- 借金地獄から抜け出す方法

- リボ払いで悩む方におすすめの弁護士・法律事務所

本記事には、税理士法人総和の運営維持を目的とした広告やプロモーションが含まれています。

【お問い合わせにつきまして】税理士法人総和では、個別のご融資や審査状況に関するアドバイスやご回答を行うことができかねます。

何卒ご理解のほどお願い申し上げます。

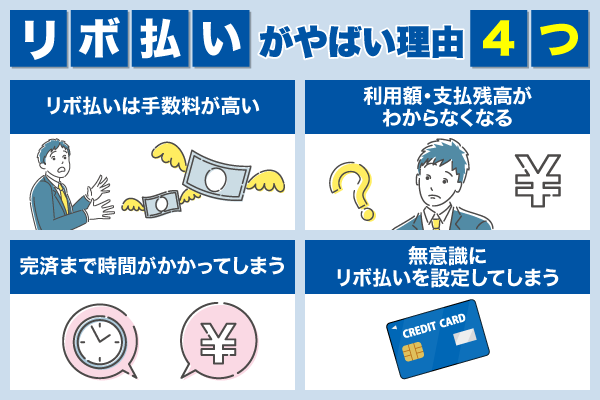

リボ払いがやばい・怖い理由4つ

「リボ払いはやばい・怖い」と言われる理由は、下記の4つです。

- リボ払いは手数料が高い

- リボ払いの利用額・支払い残高がわからなくなる

- 支払い額が一定のため完済まで時間がかかってしまう

- 無意識にリボ払いを設定してしまうことがある

クレジットカードのリボ払いは毎月の支払いをあらかじめ設定した一定の返済額で支払う方法です。

そのため、月々の負担を抑えたい方にとっては良い支払い方法といえます。

しかし、リボ払いを理解せずに利用すると結果的に支払い総額が増えてしまい、完済まで時間がかかってしまうこともあります。

以下では、リボ払いがやばい理由について、ここからひとつずつ解説していきます。

リボ払いは手数料が高い

まず挙げられるのは、リボ払いは手数料が高いということです。

年率15%前後というのは、一般的な銀行のカードローンでお金を借りたときの金利と同じぐらいです。

クレジットカードのリボ払いの手数料が具体的にどのくらい高いのか、下記の例で計算してみましょう。

利用残高×年率÷365日×日数=手数料

年率15%の場合で20万円分のリボ払いを利用すると、最初の1カ月(30日)分の手数料は以下になります。

20万円 × 15% ÷ 365日 × 30日 = 2,466円(小数点以下繰り上げ)

1カ月にかかる手数料は2,466円ということになります。

仮に元利定額方式で毎月5,000円ずつの返済設定をしていた場合、設定額5,000円の内に手数料2,466円が含まれます。

元利定額方式とは?

支払い設定額に手数料を含める返済方法。

毎月しっかりと返済していても、半分近くが手数料の支払いとなると元金がなかなか減りません。

そのため、長期間延々と返済することになり、手数料が高額になってしまいます。

リボ払いの利用額・支払い残高がわからなくなる

クレジットカードで利用した額・支払い残高がわからなくなることがリボ払いがやばいといわれる理由のひとつです。

リボ払いを利用した額が多くなっても、支払い残高がどのくらいなのかわからなくなってしまうことがあります。

リボ払いの仕組み上、毎月の返済額が一定であるため、しっかりと支払えていると油断してしまうことが多いです。

しかし、支払い残高を把握していない状態で無計画に買い物をするような方は、支払い残高が膨れ上がってしまう危険性があります。

あとどのくらい支払いが残っているのか定期的に確認しましょう。

支払い額が一定のため完済まで時間がかかってしまう

リボ払いは完済までに時間がかかってしまうというデメリットが存在します。

クレジットカードのリボ払いは月々設定した一定の支払い額を返済します。

支払い額を低めに設定していると、毎月の返済で利息ばかりが引かれていくので元金が減りません。

たとえば、生活費や家賃などの支出に余裕を持たせるために月々の支払いを抑えていると、その分返済期間が長引いてしまいます。

まだ返済が終わっていない状態で新たにリボ払いを利用してしまえば、支払い残高がどんどん膨らんでしまう危険性もあります。

このように、支払い額を一定にしていると返済が長期化しやすく、完済までの道のりが遠のいてしまいます。

少しでも早く借金を終わらせるためには、余裕のある月に支払い額を増やすなど、計画的な見直しが大切です。

無意識にリボ払いを設定してしまうことがある

無意識にリボ払いを設定してしまうことがあるという点も、リボ払いがやばい理由のひとつです。

リボ払いを利用しているつもりはないのに、実際は利用してしまっているケースもあります。

知らないうちにリボ払いを利用してしまうのか、考えられる理由は以下の通りです。

- クレジットカードの契約時に「リボ払い」に設定してしまった

- リボ払い専用のカードを契約した

たとえば、クレジットカードの申し込み時にリボ払い専用カードを選んでいたり、契約時に支払い方法の欄でリボ払いにチェックを入れていたりすることがあります。

知らない間にリボ払いが設定されていると、後から気づいたときにはすでに手数料が発生していることもあります。

カードを申し込む際には契約内容をしっかり確認し、少しでも不明点があればその場でスタッフに質問することが大切です。

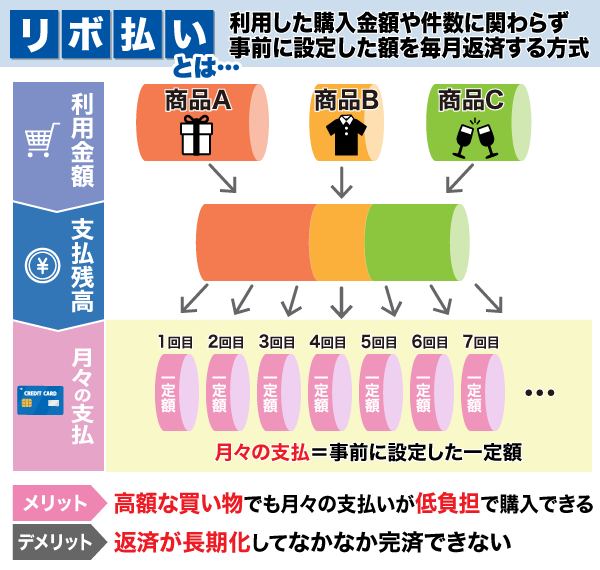

リボ払いとは毎月一定の返済額に設定し支払うサービスのこと

リボ払いとはリボルビング払いを略した言葉で、クレジットカードで利用した購入金額や件数に関わらず、事前に設定した額を毎月返済する方式です。

英語の「REVOLVE(回転する)」が語源となっています。

毎月一定額で返済できるため、もしカード払いを使い過ぎたとしても、月々の負担を抑えて無理のない支払いが可能です。

本来であればなかなか購入できないような高額な買い物も、リボ払いを利用することによって低負担で購入できるといったメリットがあります。

毎月の返済額を抑えることができる反面、返済期間が長期化してしまい、なかなか完済に至らないといったデメリットもあるので注意が必要です。

以下ではクレジットカードのリボ払いの仕組みについて詳しく解説していきます。

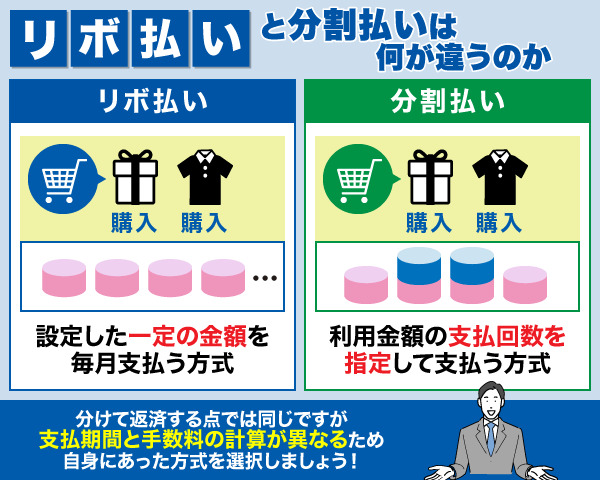

リボ払いと分割払いの違いは返済金額の設定方法

リボ払いと聞いて「分割払いと何が違うの?」と疑問を持たれる方もいらっしゃるのではないでしょうか。

結論から申し上げますと、月々の支払い額を設定するか支払う回数を設定するかの違いです。

| リボ払い | 月々の支払い額を設定し、購入額・購入件数に関わらず、毎月一定の額を返済していく。 毎月の返済額を設定できる。 |

|---|---|

| 分割払い | クレジットカードで買い物をする度に支払い回数を指定する。 購入した金額と支払い回数によって毎月の返済額が決まる。 |

両者とも分けて返済するといった点では共通している部分もあり混同しがちですが、毎月の支払い額か支払い回数かといった設定方法に違いがあります。

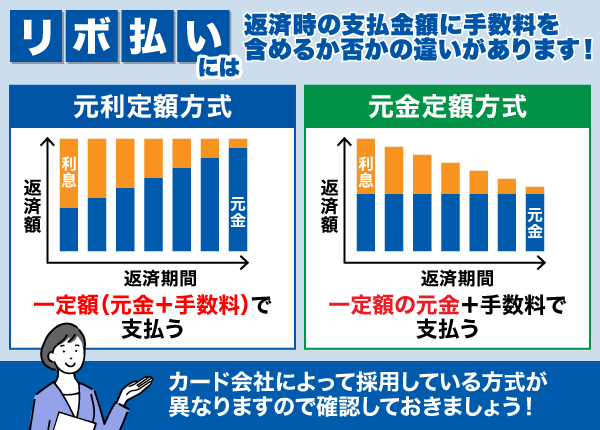

リボ払いの種類は元金定額方式と元利定額方式の2つ

リボ払いには、元金定額方式と元利定額方式の2つの種類があります。

リボ払いを利用する際は手数料がかかるのですが、手数料を含めた支払い方法が異なります。

| 元金定額方式 | 手数料の支払いを、設定した月々の返済額に含めない支払い方法 |

|---|---|

| 元利定額方式 | 手数料の支払いを、設定した月々の返済額に含める支払い方法 |

例)利用残高¥60,000、毎月の支払い額を¥5,000に設定、手数料が¥740の場合

| 元金定額方式 | 設定額¥5,000(元金¥5,000) + 手数料¥740 = 毎月¥5,740 |

|---|---|

| 元利定額方式 | 設定額¥5,000(元金¥4,260) + 手数料¥740) = 毎月¥5,000 |

元利定額方式は設定額¥5,000の中に手数料が含まれるため、元金が毎月¥4,260ずつしか返済できていないことがわかります。

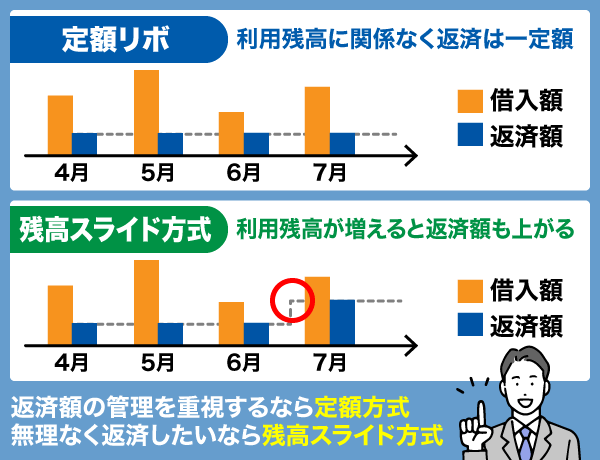

リボ払いの支払いは定額方式と残高スライド方式の2つ

リボ払いは、主に定額方式と残高スライド方式の2種類の支払い方法を採用していることが多いです。

定額方式と残高スライド方式の違いは、毎月支払う金額が一定か、残高によって支払う金額が変動するかの違いとなります。

| 定額方式 | 残高スライド方式 | |

|---|---|---|

| 毎月の返済額 | 一定 | 利用残高に応じて変動 |

| 残高が増えた場合 | 返済額は変わらず返済期間が延びる | 返済額が増加して対応 |

| 残高が減った場合 | 返済額は変わらない | 返済額が減少していく |

| 返済管理のしやすさ | 管理しやすい | 毎月の金額が変動するため管理が難しい |

| 完済までの時間 | 長期間になる | 定額方式より早い |

定額方式は、利用残高に関係なく毎月一定の返済額を支払う方法です。

残高が増えても月々の返済額は変わりませんが、その分返済期間がどんどん延びてしまうリスクがあります。

一方の残高スライド方式では、利用残高によって毎月の返済額が変動する返済方法です。

返済ペースに波があるため管理が複雑ですが、完済までの期間は比較的短くなりやすいのが特徴です。

早く完済をめざすならカードローンを検討しよう

リボ払いは、返済が終わらず精神的な負担も大きくなりがちです。

毎月の支払額が一定でも、元金が減りにくく「いつまでも終わらない」と感じやすいのが難点です。

そんなときは、消費者金融カードローンでリボ残高を一括返済する方法も検討してみて下さい。

- 返済プランを立てやすい

利息込みで返済計画を立てやすい - 利息が抑えられる

リボ払いより金利が低い可能性がある - 最短即日で借入ができる

すぐにまとまった資金を得られる - アプリで申込〜返済まで完結

スマホだけで手続きできて来店も不要

リボ払いよりも返済負担が見えやすく、完済までの道のりも立てやすいのが消費者金融の強みです。

はじめての利用でも、スマホで完結できて即日融資にも対応しているところが多くあります。

以下では安心して利用できる消費者金融について紹介していますので自身にあった借入先を探してみて下さい。

| 消費者金融 | 安心ポイント | 審査時間* | 在籍確認 | 無利息期間 | 適用金利 | 利用限度額 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| プロミス 詳細はこちら | 急いでお金が必要な時も 最短3分*で借入できる! | 最短3分*9 | 原則電話連絡なし! | 最大30日間*⁸ | 2.5%~18.0% | 800万円 | ||||||

| セントラル 詳細はこちら | 全国のセブン銀行ATMで 借入・返済が可能 | 最短即日 | 原則電話で行う | 最大30日間 | 4.8% ~18.00% | 300万円 | ||||||

| アコム 詳細はこちら | 申込~借入がWeb完結で 周りにバレずに借入できる | 最短20分*¹ | 原則、お勤め先へ 在籍確認の電話なし*³ | 最大30日間*⁶ | 2.4%~17.9% | 800万円 | ||||||

| レイク 詳細はこちら | 365日間利息0円で 返済時も安心して使える◎ | 申込後最短15秒*² | 原則電話連絡なし*⁴ | 365日間*⁷ | 4.5%~18.0%*⁵ | 500万円 | ||||||

| SMBCモビット 詳細はこちら | 原則電話連絡・郵便物なしで 周りにバレる心配なし◎ | 最短15分* | 原則電話連絡なし | なし | 3.0%~18.0% | 800万円 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:お申込み完了後、最短15秒で審査結果を表示

※3:電話での確認はせずに書面やご申告内容での確認を実施

※4:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※5:貸付利率はご契約額及びご利用残高に応じて異なります

※6:アコムでのご契約がはじめてのお客さま

※7 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※8:メールアドレス登録とWeb明細利用の登録が必要です。

※9:お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分でスムーズに借入可能

- 最短3分※のスピード審査

- アプリ利用で郵送物なしで利用できる

- 初めてなら30日間利息0円で利用可能※3

最短3分※で審査結果がわかり、当日中に借入まで完了できるスピード感が特長です。

申し込みはスマホだけで完結し、原則郵送物なしで手続きを行うことが出来ます。

そのため、家族や職場にバレたくない方でも安心して利用できます。

さらに、初回利用なら最大30日間無利息※3で借入が可能です。

リボ払いの利息に悩む方にとって、支払い総額を抑えて借入することは大きなメリットです。

1秒パパっと診断で事前に借入できるか確認できますので気になる方は試してみて下さい。

| 利用限度額 | 800万円 |

|---|---|

| 利率(実質年率) | 2.5%~18.0% |

| 審査時間 | 最短3分※ |

| 融資までの時間 | 即日融資可能※ |

| 無利息期間 | 30日間※3 |

| 電話連絡の有無 | 無※2 |

注釈

※お申込み時間や審査によりご希望に添えない場合がございます。

※2原則電話による在籍確認なし

※3:メアド登録とWeb明細利用

セントラルは独自基準で審査を行っている

- 独自の審査基準による審査

- セブン銀行ATMで借入・返済が可能

- 初めてなら30日間利息0円で利用できる

セントラルは独自の審査基準により審査を行っている中小消費者金融です。

セントラルは中小消費者金融では珍しく、カードを使ってATMから手続きを行うことが出来ます。

このカードはセブン銀行ATMに対応しているため、全国のセブンイレブンでいつでも借入・返済を行うことが可能です。

また、初回契約者の場合は契約の翌日から最大30日間の無利息期間が設けられています。

利息が発生しないうちに一括で返済すれば、支払総額を抑えることができます。

事前に借入可能かわかる3問スピード診断もありますので、気になる方は以下のサイトからチェックしてみて下さい。

| 利用限度額 | 300万円 |

|---|---|

| 利率(実質年率) | 4.8%~18.00% |

| 審査時間 | 最短即日 |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 30日間 |

| 電話連絡の有無 | あり |

アコムは約2.5人に1人が審査に通過していて借入に期待が持てる

- 約2.5人に1人が審査に通過※

- 申込~借入までWeb完結できる

- 初めてなら30日間利息0円で利用可能※

アコムは審査通過率を公表しており、約2.5人に1人が審査に通過しています。※

さらに申込み〜借入まですべてWEB完結可能です。

郵送物もないため、家族や同居人にバレたくない人でも安心して利用できます。

また、来店不要なので、仕事の合間や自宅にいながらでもスムーズに手続きが進められます。

申し込みは年中無休24時間ネットにて対応しています。

アコムの利用を検討している人は以下のサイトより手続きを進めて下さい。

| 利用限度額 | 800万円 |

|---|---|

| 利率(実質年率) | 2.4%~17.9% |

| 審査時間 | 最短20分※1 |

| 融資までの時間 | 最短20分※1 |

| 無利息期間 | 30日間※3 |

| 電話連絡の有無 | 原則、お勤め先へ在籍確認の電話なし※2 |

注釈

※:アコムマンスリーレポート(2025年3月期)

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:電話での確認はせずに書面やご申告内容での確認を実施

※3:アコムでのご契約がはじめてのお客さま

レイクは365日間無利息で返済の負担を抑えられる

- 無利息期間が365日間で長い

- 返済シュミレーションで返済の計画を立てやすい

- Webなら最短15分※2で借入可能

レイクは365日間の無利息期間※3がある消費者金融です。

他社に比べて無利息期間が長く、期間内に完済すれば利息の負担なしで借入が可能です。

公式サイトで提供されている返済シミュレーションを使えば、月々の返済額や期間を事前に可視化できます。

計画的に返済したい人にとって安心材料になります。

Web申込で最短15分※2で借入可能なので、今すぐ借りたい方に対応しています。

気になる人は、3つの質問に答えるだけでお借入可能かわかる1秒診断を試してみてください。

| 利用限度額 | 500万円 |

|---|---|

| 利率(実質年率) | 年率4.5%~18.0%※1 |

| 融資時間 | Webで最短15分※2 |

| 融資までの時間 | 即日融資可能 |

| 無利息期間 | 365日間※3 |

| 電話連絡の有無 | 無 |

注釈

※:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※1:貸付利率はご契約額およびご利用残高に応じて異なります

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※2:一部金融機関および、メンテナンス時間等を除きます。

※3 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

SMBCモビットは原則在籍確認の電話・郵送物なしで借入が周囲にバレにくい

- 原則在籍確認の電話・郵送物なし

- 審査が最短15分、振込は最短3分で完了※

- 返済にVポイントを利用できる

SMBCモビットは周囲に借入がばれにくくプライバシーを守りながら利用できる消費者金融です。

在籍確認は原則電話連絡ではなく書類での確認のため、職場にバレる心配が軽減されます。

申込の際にカードレス契約にすることで自宅に郵送物が届くことなく利用できます。

さらに、審査結果が最短15分※で分かり、振込は最短3分※とスピーディーです。

SMBCモビットは返済にVポイントを利用することが出来ます。

気になる方は、お借入診断で事前に借入可否を確認できますので以下から試してみて下さい。

| 利用限度額 | 800万円 |

|---|---|

| 利率(実質年率) | 3.0%~18.0% |

| 審査時間 | 最短15分※ |

| 融資までの時間 | 即日融資可能※ |

| 無利息期間 | なし |

| 電話連絡の有無 | 原則電話連絡なし |

また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

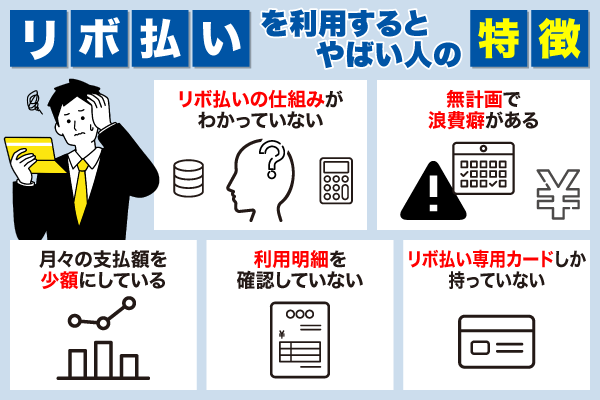

リボ払いを利用するとやばい人の特徴

リボ払いを利用するとやばい人の特徴は以下になります。

- リボ払いの仕組みがわかっていない

- 無計画で浪費癖がある

- 支払い設定額を少額で設定している

- 利用明細を確認していない

- リボ払い専用のカードしか持っていない

リボ払いは計画性をもって利用すれば便利なサービスです。

上記の項目に当てはまる方は、リボ払いを利用する際には注意が必要です。

以下では、リボ払いを利用するとやばい人の特徴について解説していきます。

リボ払いの仕組みがわかっていない

リボ払いの仕組みを理解せずに使っている人は、思わぬトラブルにつながる可能性があるため利用を控えましょう。

リボ払いをする人の中には、リボ払いの特徴や返済方式をきちんと把握していない人もいます。

リボ払いには、主に以下の2つの返済方式があります。

| 元金定額方式 | 元金だけを一定額ずつ返済 |

|---|---|

| 元利定額方式 | 元金+手数料をまとめて一定額返済 |

元金定額方式は、支払いの多くが借金そのものの返済に充てられるため、比較的早く完済しやすいです。

これに対して元利定額方式は、毎月の支払額に手数料が含まれるため実際には元金がほとんど減らない場合があります・

| 元金定額方式 | 元利定額方式 | |

|---|---|---|

| 元金の減りやすさ | 減りやすい | 減りにくい |

| 完済までの期間 | 比較的短い | 長引きやすい |

| 手数料負担 | 少なめ | 多くなりやすい |

元利定額方式を選んでしまうと、毎月返済していても残高が全然減らないと感じることもあります。

リボ払いを使う際は、以下の二点を必ず確認しましょう。

- 自分がどの方式を選択しているのか

- 毎月の支払額に手数料が含まれているのか

リボ払いの仕組みがわからないまま利用するのは、リスクがあり危険なためやめましょう。

無計画で浪費癖がある

無計画で浪費癖がある人はリボ払いを利用するのは控えたほうがいいでしょう。

浪費癖とは、欲しいと思った瞬間に物を買ってしまう衝動買いが習慣化している状態を指します。

特に以下のような傾向がある方は要注意です。

- 買い物のたびに「今しかない」と感じる

- 必要かどうかを考える前にレジに並んでいる

- クレジットの請求額を見て驚くことが多い

リボ払いは、利用残高がどれだけ膨らんでも月々の返済額が一定です。

そのため、「いくら使っているのか」が感覚的に分かりづらく、使いすぎに気づきにくいです。

| 毎月の返済額が一定 | 支出の実感が薄れる |

|---|---|

| 手数料が高い | 利用残高が膨らみやすい |

| 残高確認を怠ると 借金に気づかない | 無自覚で借金地獄に陥る可能性がある |

無計画に買い物を続けると、気づいたときには支払い残高が何十万円にも膨れ上がっていることもあります。

さらに、返済のほとんどは手数料として消えていき、元金はほとんど減っていない事態になりかねません。

しっかりと管理できていないにも関わらず、必要以上に無駄遣いをしていては利用残高が膨れ上がる一方です。

そのため借金から抜け出すことが難しくなってしまいます。

ご自身で浪費癖があると自覚されている方は、リボ払いを避けた方が無難です。

支払い設定額を少額で設定している

支払い設定額を少額で設定している人はなかなか完済ができないため、やばいといわれています。

しかし、以下のような状況では残高が雪だるま式に膨らむリスクがあります。

- 高額な買い物をリボ払いで行った

- 複数のリボ払いを並行して利用している

- 月々の返済額が極端に低い

このような状態が続くと、元金が減らずに手数料を払い続けることになります。

リボ払いを少額設定のまま利用していると完済が遠のく一方ですので、以下の解決策を検討してください。

- 現在の収支をしっかり把握する

- 不要な出費を抑えて返済に回す

- 可能な範囲で月々の返済額を引き上げる

長期的な負担を避けるためにも、月々の支払い額の少なさよりも完済までのスピードを意識することが大切です。

利用明細を確認していない

利用明細を確認していない人は、利用額や返済残高が見えづらいため危険です。

支払い残高がどんどん膨らんでいても、気づかずに使い続けてしまう危険性があります。

現金払いや一括払いのように目に見えて残高が減る感覚がありませんので、以下の方は注意が必要です。

- カード利用明細を月に一度も見ていない

- 何を買ったか覚えていないことが多い

- 支払い額が一定なら安心だと思っている

リボ払いは毎月の返済額が一定であるため、実際にいくら使ったのかいくら残っているのかが見えづらくなります。

リボ払いを利用するなら、最低でも月1回は利用明細を確認しましょう。

オンライン明細やスマホアプリを使えば、いつでも残高や利用履歴をチェックできます。

自分の支払い状況を見える化することが、リボ払いを安全に使う第一歩です。

リボ払い専用のカードしか持っていない

リボ払い専用のカードしか持っていない人は注意が必要です。

クレジットカードの中には最初から支払い方法がリボ払いに固定されているカードが存在します。

リボ払い専用カードとは?

すべての買い物が自動的にリボ払いになるカードのこと。

入会キャンペーンでポイントが多くもらえたり初年度年会費無料で作れたりするため、気軽に作れるため契約する人が多くなっています。

支払方法を「一括払いや分割払い」に変更することができないため、常に高い手数料が発生する可能性があります。

| 支払い方法 | 手数料発生の有無 | 支払い方法の選択可否 |

|---|---|---|

| 一括払い | 発生しない | |

| 分割払い | 分割回数により 発生 | |

| リボ専用カード払い | 常に発生 | 強制的にリボ払い |

他にもカードを持っていて、一時的な買い物をする際に、選択肢の一つとしてリボ払いを利用することは問題ないです。

しかし、リボ払い専用カードだけを持ち、日常的にリボ払いを使い続けるのは危険です。

リボ払いを安全に利用する方法

リボ払いを安全に利用する方法として挙げられるのは、以下3点です。

- 利用明細を確認する

- 利用条件を見直す

- リボ払いを再利用するなら完済してから

リボ払いは、必ずしも「利用するとやばい」というわけではありません。

しっかりとリボ払いについての知識をつけ、仕組みを理解したうえで安全な使い方を意識して実行すれば、問題なく便利に利用することができます。

では、リボ払いと上手に付き合っていくには、どのようにすればいいのでしょうか。

ここからは、リボ払いを安全に利用する方法について紹介していきます。

利用明細を確認する

まずは、利用明細の確認を心がけましょう。

リボ払いでは、月々の支払い額が一定に設定されており、その額が自動で引き落とされます。

一度で返済できない利用額の場合は、支払い残高がたまっていくことになります。

最近では、WEBあるいはアプリで利用明細を確認できるサービスも多くなっています。

| WEB明細 | パソコンやスマホから確認できる |

|---|---|

| 専用アプリ | 利用履歴・残高・手数料も見やすい |

| 紙の明細書 | 郵送対応。受け取りに時間がかかる |

以前より確認しやすくなっている場合も多いので、今まで確認したことがないという方は、利用明細の確認方法をチェックしてみましょう。

リボ払いに限らず、カードを利用する方は利用明細を確認することをおすすめします。

利用条件を見直す

リボ払いの利用条件を見直すことも重要です。

リボ払いを利用していると、高額な買い物や複数のリボ払いが重なり、支払い総額が当初の想定を大きく上回るケースがあります。

支払いの総額が最初に支払い額を設定したときより増えているにも関わらず、そのまま変更をしていない方も多いでしょう。

その時の支払い残高と収入の状況に適した支払い額を見直すことによって、無駄な手数料を省くことができる可能性があります。

| 見直しのポイント | 得られる効果 |

|---|---|

| 支払い額を増やす | 元金が早く減り、手数料を節約できる |

| 利用状況を確認する | 使いすぎや無駄な支出の把握に役立つ |

| 支払計画を立て直す | 精神的なストレスの軽減につながる |

定期的にリボ払いの利用条件を見直すことが、リボ払い返済で失敗しないコツです。

リボ払いを再利用するなら完済してから

リボ払いを利用して返済している途中で、完済前にリボ払いを再利用することは避けた方がいいです。

リボ払いを重ねると支払い設定額を高めに変更しない限り、どうしても返済期間が長引いてしまいます。

今のリボ払いを完済してから次の利用を検討することが、無理のない安全なクレジットカード利用の基本です。

リボ払いの支払いを完済してから次のリボ払いを利用するようにすれば、安全にリボ払いを利用できます。

リボ払いの借金地獄から抜け出す方法

ここからは、リボ払いなどによる借金地獄から抜け出す方法を5つご紹介します。

- カード払いの利用をやめる

- 毎月の返済額を多めに設定して短期間で完済する

- リボ払いの残高を繰り上げ返済する

- 家族に援助をお願いする

- 債務整理をする

リボ払いは少額の返済で済む一方で、返済期間が長くなり利息がかさみやすいという大きな落とし穴があります。

もうすでにリボ払いを利用していて、多額の借金を背負ってしまった方もいらっしゃるかと思います。

その場合はできることから少しずつ始めることが大切です。

家族に援助してもらえそうなら相談し、厳しいようであれば債務整理をする方法も検討してみましょう。

以下ではリボ払いによる借金地獄から抜け出す方法について詳しく解説していきます。

カード払いの利用をやめる

リボ払いによる借金地獄から抜け出したいと考えた時点で、最初にやるべきことはカード払いの利用をやめることです。

クレジットカードの分割払い、あるいはリボ払いの利用を続けていては、未払い残高が増加するばかりでなかなか完済することができません。

- クレジットカードの利用停止

- 分割払い・リボ払いの新規利用をやめる

- 今ある借金の返済に集中する

これから返済に向けた対策を講じるなら、まずは支出の元を断つことが最優先です。

今以上に支払い残高を増やさないようにすることをおすすめします。

毎月の返済額を多めに設定して短期間で完済する

リボ払いで借金を早く完済したいなら、月々の返済額を多めに設定するのが有効な方法です。

リボ払いは、毎月一定額を支払う仕組みですが、設定金額が少ないと返済スピードが遅くなり手数料が長期間発生してしまいます。

その結果、なかなか元金が減らずに支払総額が大きく膨らむリスクがあります。

返済金額を多めに設定すると支払い残高を早く減らすことができ、余計な手数料が発生しなくなります。

| 返済設定額 | メリット | デメリット |

|---|---|---|

| 少なめ (月5,000円など) | 月々の負担が軽く感じる | 完済まで時間がかかり手数料が高額に |

| 多め (月20,000円など) | 元金が早く減り手数料も抑えられる | 一時的に月の出費が増える |

リボ払いの残高を繰り上げ返済する

リボ払いの残高を繰り上げ返済するといった方法もあります。

- 月々の最低返済額とは別に追加で支払う方法

- 利用残高の一部または全額をまとめて返済

一気に元金を減らすことができ、繰り上げ返済した金額分の手数料を減らせるため、効率的な支払い方法といえます。

繰り上げ返済をしようと思っても、普段はまとまったお金がなく、なかなか繰り上げ返済をするような余裕はないかもしれません。

そんなときは、以下のような臨時収入のタイミングを活用してみましょう。

- ボーナス

- 税金の還付金

- フリマアプリや不用品売却による収入

- 副業による臨時収入

家族に援助をお願いする

リボ払いの借金が大きくなり過ぎてしまい、解決の糸口が見えない場合は、家族に頼ることも選択肢のひとつです。

家族に心配をかけたくない、迷惑をかけたくない、自力で解決したいなど、家族に相談するには抵抗がある方もいるでしょう。

しかし、一人で抱え込まずに打ち明けることで、以下のメリットが考えられます。

- 金銭的な援助を受けられる可能性がある

- 精神的な負担が軽減される

- 問題の本質に向き合うサポートが得られる

また、買い物依存症が原因で借金が膨れ上がったのであれば、家族の支えが必要となります。

家族に話すのは勇気がいりますが、一歩踏み出すことで状況は大きく変わることもあります。

債務整理をする

リボ払いにより多額の借金を背負い、家族の援助も難しいといった場合、債務整理を検討してみましょう。

リボ払いも対象に含まれており、借金の減額や返済条件の変更が可能になります。

リボ払いを解決するための債務整理の種類は以下3つとなります。

| 任意整理 | 裁判所を通さず、債権者と直接交渉。利息カットや返済期間の調整が可能。 |

|---|---|

| 個人再生 | 裁判所を通じて借金を大幅に減額し、原則3〜5年で分割返済。安定収入がある人向け。 |

| 自己破産 | 借金の返済義務を原則すべて免除。資産は処分されるが、最低限の生活必需品は残される。 |

債務整理をすると信用情報に事故情報として登録されてしまい、一定期間ローン契約ができなくなります。

債務整理にはそれぞれメリット・デメリットがあります。

以下が、債務整理を実施した際に、事故情報として登録される期間となります。

| 任意整理 | 完済してから約5年間 |

|---|---|

| 個人再生 | 約5~10年間 |

| 自己破産 | 約5~10年間 |

リボ払いで悩む方は弁護士・法律事務所に相談するのがおすすめ

リボ払いの借金が払い切れず債務整理を検討されている方は、弁護士・法律事務所に相談しましょう。

以下、弁護士・法律事務所に相談する3つのメリットを紹介します。

| 督促が停止する |

|---|

| 弁護士に債務整理を依頼すると、「受任通知」が債権者に送られます。 これによって、法律上で債権者からの取り立てや連絡が禁止されるため、精神的な負担が軽減されます。 |

| 最適な解決策を提案してもらえる |

| 債務整理には任意整理・個人再生・自己破産など複数の選択肢があります。 経験豊富な弁護士であれば、状況に応じて最適な方法を提案してくれます。 無料相談を実施している事務所も多く、気軽に問い合わせ可能です。 |

| 面倒な手続きを一任できる |

| 書類作成や債権者との交渉は、個人で行うと非常に手間がかかります。 弁護士に依頼すれば、複雑な手続きをすべて代行してもらえるため、ストレスや時間的負担を大幅に減らすことができます。 |

債務整理にはさまざまな手続きがあり、状況によって最適な方法は異なります。

自分だけで判断するのは難しく、不安や迷いを抱える方も多いはずです。

だからこそ、経験豊富な弁護士や法律事務所に相談することが、確実で安心な第一歩となります。

以下では、債務整理に強い法律事務所をピックアップしました。

以下で詳しく解説していますので、債務整理を考えている方は自身に合う事務所は探してみて下さい。

はたの法務事務所は全国どこでも無料出張

- 全国どこへでも無料で出張可能

- 土日祝でも電話受付可能

- 着手金無料

- 誰にも知られることなく借金整理できる

はたの法務事務所は、相談者の事を第一に考え、最善の解決策であるかを最優先に考える事務所です。

これまで20万件以上の相談を受けており、実績が豊富で安心できます。

相談は何度でも無料ですので、気軽に相談が可能です。

全国どこでも無料で出張してくれるため、近隣に弁護士・法律事務所がなくても利用できます。

また、土日祝でも対応しているため、平日は仕事があるという方でも気軽に相談しやすいでしょう。

ベリーベスト法律事務所は全国に拠点を持つ大規模法律事務所

- 365日24時間電話受付

- 全国からのお問合せに対応

- 何度でも相談無料

- 経験・実績が豊富

- 秘密厳守で家族にもばれることなく相談可能

ベリーベスト法律事務所は、全国に複数の拠点を持つ大規模法律事務所です。

300名を超える弁護士が豊富な経験を活かして丁寧かつスピーディーに解決します。

365日24時間電話受付が可能となっていて、全国からのお問い合わせにも対応しています。

弁護士への相談が何度でも無料で、正式な契約まで費用はかからないため安心して依頼できます。

東京ロータス法律事務所は何度でも相談無料

- 電話相談時の通話料無料

- メールでの問い合わせにも対応

- 土日祝でも受付

- 相談は何度でも無料

東京ロータス法律事務所は、プライバシーの厳守を徹底しているため、安心して相談できる法律事務所となります。

土日祝の相談に対応しているため、平日は仕事でなかなか時間が取れない方でも利用できます。

フリーダイヤルでの電話相談は通話料が無料で、電話が苦手の方向けにメールでの対応もしています。

相談は何度でも無料で受けられるため、初めて法律相談をされる方や不安が大きい方におすすめです。

債務整理に関しては豊富な実績があり、任意整理、自己破産、個人再生など、状況に応じた最適な解決策を提案してくれます。

もりた法律事務所は減額可能額をシミュレーションできる

- 減額可能額をあらかじめシミュレーションできる

- 迅速対応・早期着手

もりた法律事務所は簡単な質問に答えるだけで「どれくらい借金を減額できる可能性があるのか」を無料でシミュレーションできます。

これによって、相談の前にある程度の借金減額の見通しを立てることが可能です。

事前の無料シミュレーションは、匿名でも利用可能で気軽に試すことができます。

もりた法律事務所は、相談者一人ひとりの状況に応じて迅速かつ丁寧な対応を心がけており、信頼できるパートナーとして多くの利用者に選ばれています。

弁護士法人・響は365日24時間相談受付

- 相談料無料

- 365日・24時間相談受付

- WEBからの問い合わせにも対応

- 弁護士費用の分割払いが可能

弁護士法人・響は、365日24時間いつでも相談を受け付けている、非常に利便性の高い法律事務所です。

日中は忙しくて時間が取れない方でも、深夜や早朝に相談できるため、多くの相談者に利用されています。

電話やメールだけでなくWEBフォームからの問い合わせにも対応しており、自分の都合に合わせて相談しやすいのも魅力です。

弁護士法人・響は費用面でも配慮がされており、弁護士にかかる費用は分割払いにも対応しています。

雑誌やテレビなど多くのメディアにも取り上げられ、信頼と実績のある法律事務所として高く評価されています。

初めての方でも安心して相談できる、頼れる存在です。

リボ払いでよくある質問

ここからは、リボ払いについてよくある質問と回答を5つご紹介します。

- リボ払いの何が悪い?

- リボ払いって勝手に設定されることはある?

- リボ払いの支払い額は変更できる?

- リボ払いでなかなか完済できない場合はどうすればいい?

- 債務整理によってリボ払いの支払いを減免できる?

ここまでリボ払いについて説明してきましたが、まだ疑問点や不安点が残っている方も多いかと思います。

ここではリボ払いについて気になっている人や既にリボ払いを利用している人が気になることについて回答しています。

気になる疑問がある方は、ぜひチェックしてみてください。

リボ払いの何が悪い?

リボ払いは手数料・利息が高いです。

また、支払い額が一定のため残高が膨れ上がっていても順調に返済できていると勘違いしやすいです。

そのため、最終的に返済できないほどの支払い残高になって、初めて気付くといったリスクがあるのは事実です。

リボ払いは上手に利用すれば悪いサービスではないので、仕組みをしっかりと理解し利用することが大切です。

リボ払いって勝手に設定されることはある?

リボ払いは勝手に設定されることはありません。

しかし、カードを申し込む際にリボ払いを選択してしまった。

あるいは、リボ払い専用カードと知らずに契約した場合に、本人も気付かずに設定してしまうことがあります。

リボ払いの支払い額は変更できる?

カード会社にもよりますが、基本的にはリボ払いの支払い額を変更できることが多いです。

支払い総額が増減した際は、支払い額を見直して設定額も変更することをおすすめします。

リボ払いでなかなか完済できない場合はどうすればいい?

リボ払いでなかなか完済できない場合は以下の方法で対処しましょう。

- カード払いの利用をやめる

- 毎月の返済額を大きめに設定する

- 可能であれば繰り上げ返済で多めに返済する

もし自力での解決が困難な場合は、弁護士・法律事務所に債務整理についての相談をすることを検討しましょう。