そうわ通心 3月号 小規模宅地等の 特例が改正

平成30年度税制改正大綱が平成29年12月22日に閣議決定されました。今回はこの閣議決定された大綱のうち、小規模宅地等の特例の改正から、「貸付事業用宅地等の範囲の見直し」をピックアップしてお届けします。

小規模宅地等の特例

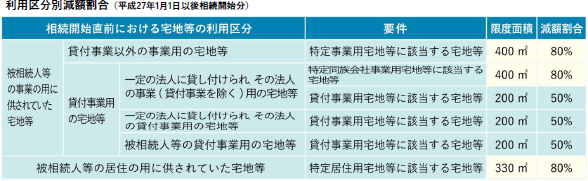

被相続人等の住まいや事業に利用していた土地を相続(遺贈を含む。以下同じ)により取得したときに、これらの土地をそのまま評価して相続税を課すことは、この土地を継続して生活や事業として利用することを阻害する要因になりえます。そのためこれらに対する配慮として、一定の要件に該当する場合には、利用区分別に評価額を最高8割まで減額してもらえる制度があります。これを「小規模宅地等の特例」といいます。

今回、平成30年度税制改正大綱内で、この小規模宅地等の特例についての見直しがいくつか挙げられています。そのうち以下の貸付事業用宅地等の範囲の見直しがありました。

貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等(相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものを除く。)を除外する。

(注)上記の改正は、平成30年4月1日以後に相続により取得する財産に係る相続税について適用する。

ただし、同日前から貸付事業の用に供されている宅地等については適用しない。

貸付事業用宅地等の範囲の見直し

貸付事業用宅地等とは、相続開始直前に“貸付事業”として利用されていた宅地等のうち、「貸付事業用宅地等の要件」の区分に応じた要件全てを満たす被相続人の親族が相続により取得したものをいいます。この場合における「貸付事業」とは、“不動産貸付業”“駐車場業”“自転車駐車場業”及び、事業と称するに至らない不動産の貸付その他これに類する行為で相当の対価を得て継続的に行う「準事業」をいいます。具体的には、父からコインパーキングの宅地を相続により取得し、継続してその貸付を行っている場合のその宅地が貸付事業用宅地等に該当します。

貸付事業用宅地等に該当した場合には、200㎡を上限に5割の減額が受けられます。

【計算例】 貸付事業用宅地等に該当する場合 前提:宅地の評価額…3,000万円、面積…300㎡

小規模宅地等の特例による減額: 3,000万円× 200㎡/300㎡ × 50%=1,000万円

50%減額は「3年」貸付が必要に →改正が適用されないケースを確認

今回の見直しは、相続開始直前に評価額を引下げる“行き過ぎた節税行為”を防ぐためといわれています。 そのため括弧書きで、一定期間事業的規模で貸付事業を行っている者が除外されている他、経過措置として改正の適用開始日である“平成30年4月1日”前から貸付事業用宅地等としている場合には、この改正を適用しない旨が記載されています。最終的な改正内容は、実際の改正法令等で確認する必要があります。

関連Webコンテンツ一覧・他にも以下がよく読まれています

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.