配偶者控除および配偶者特別控除の見直し

平成29年税制改正大綱が発表されました。配偶者控除の見直しが決まったことは皆様もニュース等でご存知かと思います。

平成30年分以後の所得税・平成31年度以後の個人住民税について適用となるため、少し先の話にはなりますが、各世帯にどのような影響を与えそうかといったところを今回は取り上げてみます。

増税?減税?

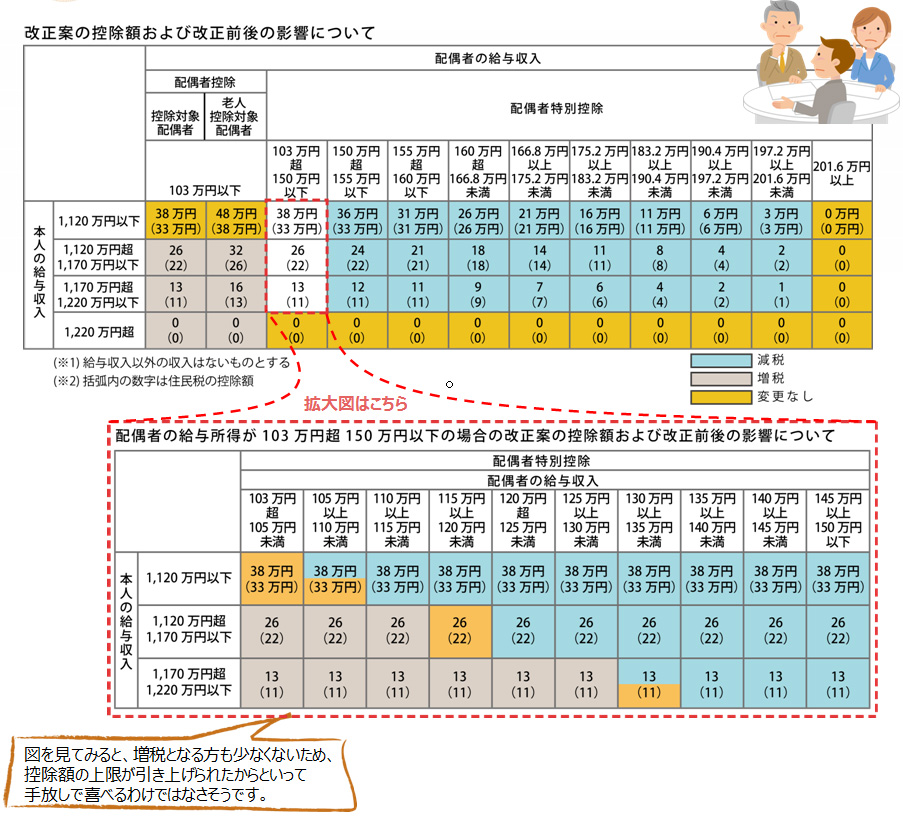

配偶者特別控除について、38万円の控除を受けることができる配偶者の要件が、給与収入ベースで103万円から150万円に引き上げられることが決まりました。これは一見、朗報(減税)ですね。

一方で、配偶者控除について、控除を受ける本人に所得制限(合計所得金額1,000万円以下→給与収入のみの場合の収入金額1,220万円)が加わったり、配偶者控除・配偶者特別控除共に、控除を受ける本人の給与収入金額が1,120万円超1,220万円以下の場合には、控除額が2段階で縮小されますので、世帯主の給与年収が1,120万円を超えると、増税となります(給与収入金額が1,220万円を超えると控除額が0円に!)。

まとめ

配偶者控除等の改正は平成30年以後の所得税、平成31年度分の個人住民税について適用されます。 配偶者控除、配偶者特別控除の見直しは個人所得課税改革の第一弾という位置付けであり、今後も所得課税改革は継続されるとのことです。 手取り額を減らさないためにもより一層注意が必要となる時期が訪れますので、役員報酬改定の際は担当者と綿密な打ち合わせをされてはいかがでしょうか。

注意点

この改正により減税となりました世帯でも、社会保険料の増加や妻の年収増加によって本人の配偶者手当の減少となり手取りが減る場合も十分に考えられます。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.