寄附金・義援金に関する 所得税の取り扱い

本年4月の熊本地震により被害を受けられた方を支援するために、義援金や寄附金を送られる方もいらっしゃると思います。

個人の方が寄附金等を支払った場合の税務上の取り扱いについて、お知らせいたします。

個人が支出した寄附金の所得税法上の取り扱いについて(寄附金控除)

制度の概要

個人の方が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、所得控除を受けることができます。これを寄附金控除といいます。なお、政治活動に関する寄附金、認定NPO法人等に対する寄附金及び公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて、税額控除を選択することができます。

各控除の計算式

1:寄附金控除 (所得控除)

寄附金控除は次の算式で計算します。

2:寄附金特別控除 (税額控除)

① 政党等寄附金特別控除は次の算式で計算します。

② 認定NPO法人等寄附金特別控除は次の算式で計算します。

③ 公益社団法人等寄附金特別控除は次の算式で計算します。

注1:①~③の寄附金の額の合計額は原則として所得金額の40%相当額が限度です。

注2:①の特別控除額はその年分の所得税額の25%相当額が限度です。

②及び③の特別控除額の合計額はその年分の所得税額の25%相当額が限度です。

注3:上記1及び2の算式中の2千円は、寄附金控除と寄附金特別控除(税額控除)と併せて2千円です。

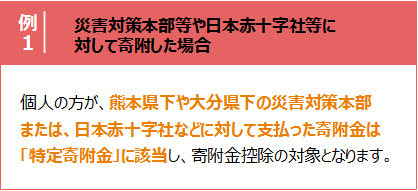

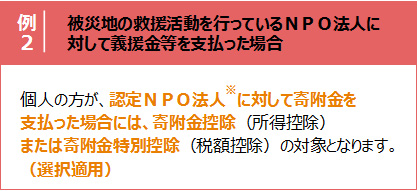

例えば次のような場合に所得税の控除を受けられます。

※「認定NPO法人等」とは、所轄庁(都道府県知事又は指定都市の長)の認定(若しくは仮認定)を受けた認定NPO法人 (若しくは仮認定NPO法人)または、国税庁長官の認定を受けた旧認定NPO法人をいいます。

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.