税務調査について

税務調査と聞くと何となく怖いイメージを持たれる方が多いかもしれませんが、必要以上に心配する必要もありません。 簡単に一般的な税務調査について触れたいと思います。

そもそも税務調査とは?

個人所得税や法人税などは「申告納税方式」のため、納税者自身で所得や税額を計算し納付します。

この申告が適正に行われているか税務署の調査官が調査に来るわけです。

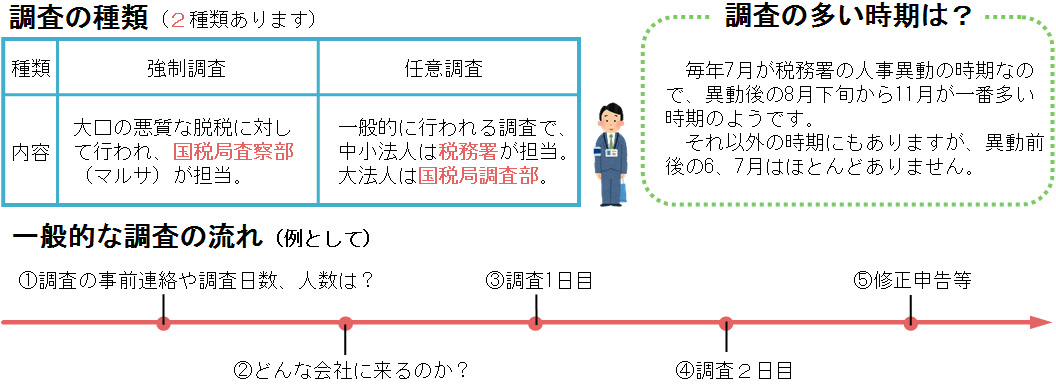

①調査の事前連絡や調査日数、人数は?

原則として顧問税理士や納税者宛に、電話にて調査日時、日数、対象税目、対象年度、用意する帳票類等の連絡があります。日程についてはある程度調整することは可能なので余裕をもって日程調整します。ただし、飲食業等の現金商売のケースでは予告なしに調査に来る場合があります。日数は一概に言えませんが、最近では最低でも2日間というケースが多いです。人数は1人か2人のケースが多いです。

②どんな会社に来るのか?

個人事業主よりも法人(会社)に対する調査が圧倒的に多いです。前年度より売上が増加しているにもかかわらず所得が減少している場合や、特定の科目について増減が多いなど計数面での異常が目立つ会社が該当します。

最近、赤字申告でも5年以上調査がない「長期未接触法人」に対する調査が増えてきています。そのように指導が来ているようです。

③調査1日目

1日目の午前中は、社長様から会社の概要、売上・仕入計上のタイミング等を説明いただきます。

午後から仕入計上から売上計上までのフローを請求書・納品書等を突合して確認します。同様に在庫の計上についても確認します。税務署内部の審議手続上、最近ではこの点に特に時間を割いているように思います。

④調査2日目

2日目は1日目の積み残しの確認や、諸経費の確認、賃金台帳や年末調整資料などの人件費の確認などを行います。社員の給与振込口座や外注先の振込口座などを確認し、架空経費の有無なども確認します。

合間で帳簿の保存状況の確認と称して、帳簿類がどこに保存しているか保管場所の確認や金庫の中身の確認、調査日当日の現金残高の確認などを行うこともあります。

⑤修正申告等

調査の結果、修正すべき事項がない場合には後日その旨の通知があり、向こう5年間は調査が来ない可能性が高いです。申告漏れの場合には修正申告をして不足分の税額と加算税等のペナルティーを納付します。

売上を抜いていたり、架空経費の計上の場合には「重加算税」という重いペナルティーが科され、青色申告の取り消しや数年の頻度で継続的に税務調査が来るようになってしまいます。

その他:契約書の印紙

調査の流れで契約書綴りを確認します。直接の調査対象ではありませんが、印紙の貼り漏れを指摘されることがあるので注意が必要となります。

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.