決算対策

支払日とその対象期間

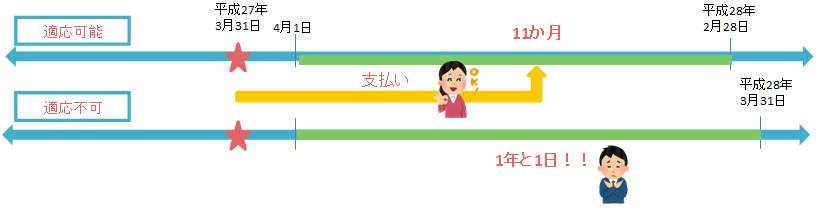

法人税基本通達により、地代・家賃などを前払いして損金算入しようとする場合、支払日とその対象期間に注意して下さい。「支払った日から1年以内」とされているため、例えば平成27年3月31日に27年4月1日~28年3月31日までの地代・家賃を支払った場合、この期間は民法上”1年と1日”となり、本通達の適用は出来ないこととなります。この期間については厳密に運用して下さい。

従って 1 年分を前払いする場合は、この例では27年3月1日~28年2月28日分という契約に変更してください。

参考:法人税基本通達~短期の前払費用~

2-2-14 前払費用(※)の額は、当該事業年度の損金の額に算入されないのであるが、法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。

(注) 例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、後段の取扱いの適用はないものとする。

※ 前払費用とは、法人が一定の契約により継続的に役務の提供を受けるために支出した費用のうち、その事業年度終了の時においてまだ提供を受けていない役務に対応するものをいう。

当月家賃の場合

- 27年2月中に、27年2月分を支払う

- 27年3月中に、27年3月分~28年2月分を支払う (12か月分)

翌月家賃の場合

- 27年2月中に、27年3月分を支払う

- 27年3月中に、27年4月分~28年2月分を支払う (11か月分)

- 28年3月中に、28年3月分~29年2月分を支払う (12か月分)

従前より継続している場合は、次に支払う分から条件の変更をしてください。この場合、既に27年3月分は支払済みであるはずなので、11か月分の支払いとなります。

- 26年3月末に、26年4月分~27年3月分を支払済み(12か月分)

- 27年3月中に、27年4月分~28年2月分を支払う (11か月分)

- 28年3月中に、28年3月分~29年2月分を支払う (12か月分)

尚、製造原価項目や金額の多寡により、本通達の適用が否認される場合もありますので、個別対応が必要なものがあります。前払いを決算対策にご検討の際は担当者にご相談下さい。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.