国際対応する消費税 リバースチャージ方式とは

リバースチャージ方式が導入されました

平成27年4月の消費税法改正により、大きな改正がありました。

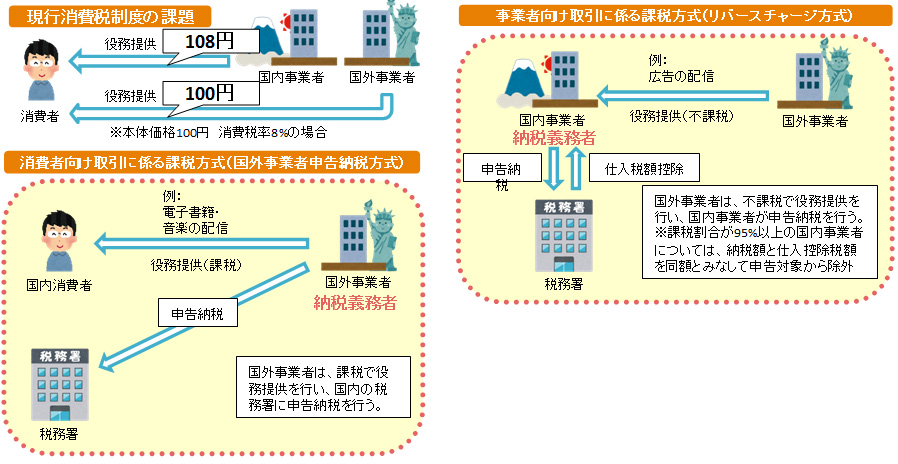

その一つがリバースチャージ方式の導入になります。普通、消費税は「売り手」が預かって税務署に納付します。しかしリバースチャージ方式は、「買い手」が税務署に納付します。

導入の背景は

電子書籍・音楽などを、国内の事業者から購入すると、消費税が課税されます。

それに対し、国外の事業者から購入すると、消費税が課税されません。

消費者からの観点から見れば同じ書籍を買うのでも、国外の事業者から購入した方が、消費税の分だけ得なのです。

適用の範囲と改正点

- 対象物:「電子通信利用役務の提供」と呼ばれる取引になります。簡単にいうとインターネット広告や取引条件等から事業者向けであることが明らかなクラウドサービス等が該当します。

- 対象者:リバースチャージ方式が適用されるのは、事業者間の「電子通信利用役務の提供」のみとなり、それ以外の消費者と事業者の「電子通信利用役務の提供」については、国外の販売した事業者が納税義務を負うこととなります。

今回の改正で平成27年10月より、「電子通信利用役務の提供」については、消費税の判定方法に変更がありました。今までは「役務の提供を行う者の事務所等の所在地」だった判定基準が、「役務の提供を受ける者の住所」を基に判定することとなりました。

元来は、海外の事業者から消費税が取りにくいという問題があったため導入されたのが、このリバースチャージ方式です。消費税は本来、役務の提供を行った者が納税義務を負います。しかし、リバースチャージ方式では役務の提供を受けた者が納税義務を負います。

たとえるなら源泉徴収のように、国内事業者が消費税を預かって、手取りだけ国外事業者に支払うように考えればわかりやすいでしょうか。

リバースチャージ方式については、平成27年10月1日以後に行われる課税資産の譲渡等及び課税仕入れについて適用されます。

経過措置により当分の間は、当該課税期間について一般課税により申告する場合で、課税売上割合が95%未満である場合にのみ適用されますので、95%未満となる場合には、リバースチャージにかかる預り消費税は全額納税義務が生じます。一方で、課税仕入れにかかる消費税は控除対象外消費税が生ずることにより一部の仕入税額控除が適用できず、結果としてその一部を負担するケースがあるため、留意が必要です!

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.