その絵画等、減価償却できませんか?

沿革

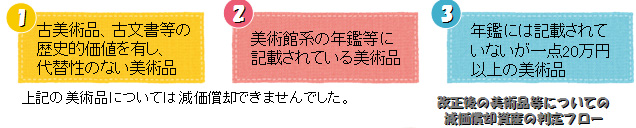

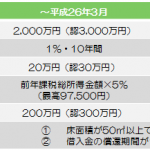

従来の判定基準

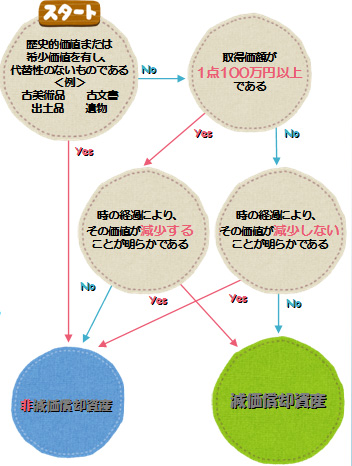

改正後は?

②と③の判定基準が廃止されて、美術品一点の価値が100万円未満であれば、減価償却できることとなりました。

また、100万円以上のものでも、時の経過で価値が減少することが明らかなもの、例えば、会館のロビーのような不特定多数の者が利用する場所の装飾用として法人が取得するもののうち、移設が困難で、美術品等としても市場価値が見込まれないものは減価償却資産となります。

法人については平成27年1月1日以後に開始する事業年度、個人事業主については平成27年度分以後の年分について適用されます。

既に持っていた美術品等は減価償却できるの?

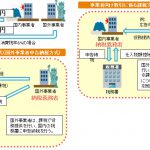

従前より非減価償却資産として計上してきた美術品等については、改正後のフローに従って判定した結果、減価償却資産に該当する場合には、それぞれ改正が適用される年度あるいは年分から減価償却資産として償却することが認められます。

過去に遡って適用はしませんが、平成27年1月1日前から非減価償却資産であった美術品等を持っていて、改正後の基準に基づくと減価償却資産に該当する場合には、27年分または1月1日以後最初に開始する事業年度から減価償却ができます。

すでに貸借対照表に計上された美術品がある場合は、改正後の減価償却資産に該当するかどうか今一度確認してみてはどうでしょうか。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.