所得拡大促進税制 従業員の賃上げを支援します!

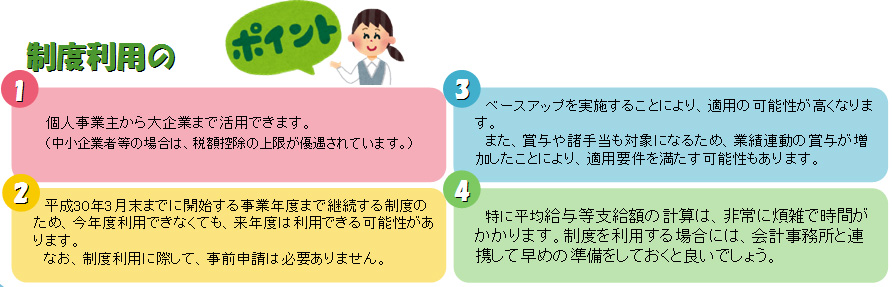

給与等の増加に基づき税額控除が受けられる「所得拡大促進税制」が平成25年4月から設けられました。要件の緩和も実施され、助成金に代わる給与の支払により得られる節税手段として注目すべき制度です。

それでは所得拡大促進税制についてご紹介します。

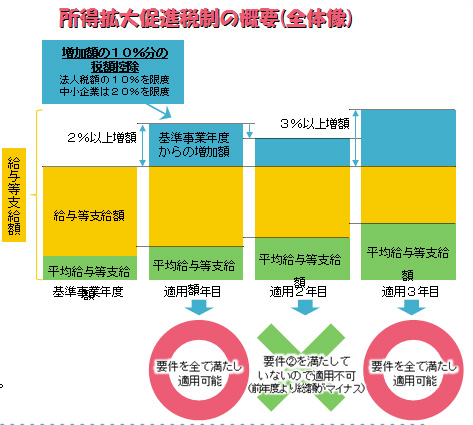

制度の概要

本制度は、法人や個人事業主が従業員への給与を増額した場合に、その増加額の10%分を法人税額や所得税額から控除できるものです。

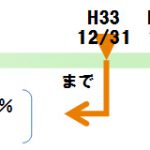

適用期間

平成25年4月1日以降に始まる最初の事業年度から、平成30年3月31日までの間に開始する最後の事業年度までです。

適用要件

① 基準事業年度より、給与等支給額を2%~5%※1

増加させていること ※1 適用1~2年目は2%、3年目は3%、4~5年目は5%

② 給与等支給額が前年度より増加していること

③ 平均給与等支給額が前年度より増加していること

◇基準事業年度とは、適用1年目の前年度の事業年度をいいます。

◇給与等支給額とは、当期の所得の計算上損金又は必要経費に算入される給与等で、雇用者に対して支給するものをいいます。

◇平均給与等支給額とは、以下の計算式で求められる金額をいいます。

平均給与等支給額=年間の給与等支給額÷毎月の給与等支給対象者の人数の合計数

上記要件③における平均給与等支給額の判定にあたり、継続雇用者に対する給与等支給額とその人数で計算します。

継続雇用者とは

適用年度及びその前年度の2年間にわたって在籍している、雇用保険法の一般被保険者※2に該当する人をいいます。

ただし、継続雇用制度に基づき雇用される人※3は除かれます。

つまり…

・新規採用者は前年度に在籍していないため、適用年度の平均給与等支給額の計算から除かれます。

・前年度に退職者が出た場合、その退職者の給与については比較対象となる前年度の平均給与等支給額から除かれます。

※2 いわゆる正社員が一般被保険者となりますが、パートタイマーなど短時間労働者についても、1年以上の継続雇用が見込まれる等の条件を満たせば、一般被保険者に含まれます。

※3 継続雇用制度とは、事業者が雇用している高年齢者を、希望に応じて定年後も引き続き雇用する制度のことです。これに基づき雇用される人とは、いわゆる定年後再雇用者を指します。

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.