シュレッダーにかけるその前に・・!

決算・申告が終わり、ふと書類棚を見ると、手狭だしこの書類は捨ててしまおう…と思うことはありませんか?

そんな時は、注意が必要です。会社に関する書類には保存期間や方法が決められています。

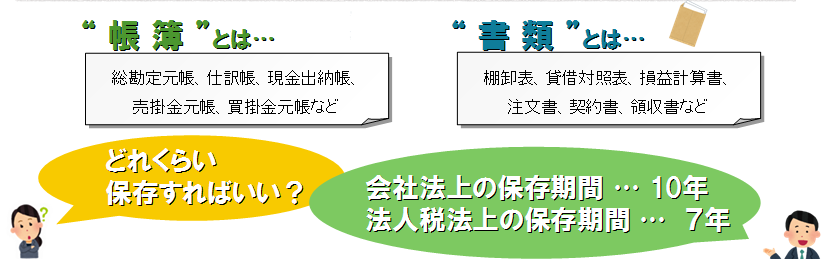

法人税法上、法人は、帳簿を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限から7年間保存しなければなりません。

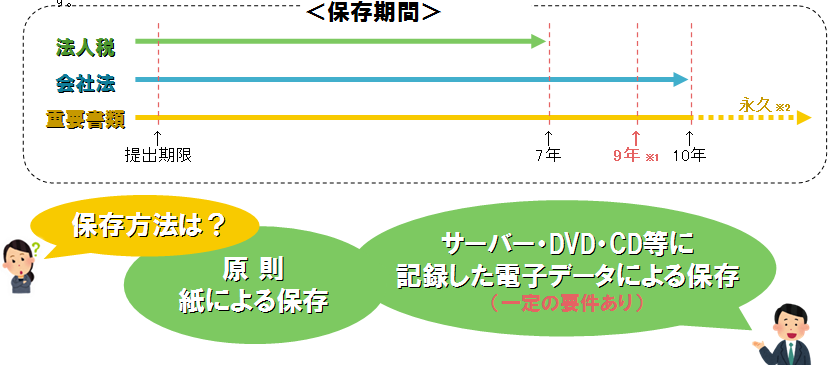

会社の規模や保存目的等によって異なりますが、会社法上は10年、法人税法上は7年ないし9年の保存義務が規定されています。

※1 平成20年4月1日以後に終了した事業年度の、欠損金の繰越控除の適用要件です。

※2 定款や登記関係書類等は特に定めはないですが、永久に保存するべきでしょう。

保存のみならず整理もしておきましょう!

- 税務調査対策

→整理保存されていると、信頼性が高く、調査も遅滞なく進められます。 - 紛失、二重使用、社内不正等の防止

→会社内の情報伝達の効率化や不要なトラブルの回避に寄与します。 - 経営判断の迅速化

→会社の業績や財政状態が常に明確で、経営の意思決定を素早く行えます。

様々な会社の決算等を行っていると、会社内で統一ルールをつくり、共通の認識を持って書類の保存・整理をすることが、会社にとっていろいろな面で重要だと感じます。

誰がみてもわかりやすく、 迅速に対応できるようなファイリング、 書類の整理を心がけることが大事ですね。

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.