サラリーマンも経費を「控除」できる?

大幅に拡大されたサラリーマンの必要経費『特定支出控除』の申告が平成25年よりスタートしております。平成25年改正より業務に関する本やスーツに支出した額も適用対象となり、また適用判定の基準《給与所得控除額の50%(125万円限度)》が緩和されたことによって注目されています。

制度の概要

給与所得につき、その年の特定支出の額の合計額が「特定支出控除額の適用判定の基準となる金額」を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から控除できることになりました。給与につき、年末調整(一定の場合不要)し、確定申告書を提出することにより、還付を受けます。

確定申告書には、給与を支払う会社が証明した特定支出に関する明細書及び証明書、経費に関する領収書等、源泉徴収票の添付が必要となります。特定支出額については、税務署において領収書等の確認がありますので、その内容については、厳しくチェックする必要があります。

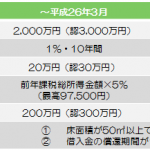

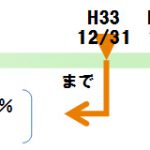

税額の計算方法

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となりました。

詳細につきましては、当社担当者にお問い合わせください。

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.