NIPPON の ISA

消費税改正の流れ

上場株式などの配当や譲渡益に対する軽減税率(現行:所得税7.147% 住民税3%)は、平成25年12月31日をもって廃止され、平成26年1月1日以後は所得税15.315% 住民税5%の源泉徴収税率が適用されます。これに伴い、イギリスの個人貯蓄口座ISA(アイサ)を参考に、わが国でも個人投資熱を喚起するためNISAが導入されることになりました。

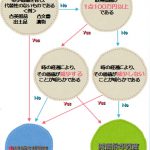

このNISAは「毎年100万円まで」の新たな非課税投資口座を設定することにより、投資金額100万円分までの株式投資や投資信託にかかる値上がり益や配当金(分配金)を非課税とする制度です。非課税期間はそれぞれ5年目の年末まで。平成26年からNISAをはじめると、平成30年には投資枠の利用額は最大500万円になります。

勢いで NISAをはじめても大丈夫??

今や各銀行、証券会社の店頭やインターネットにおいても、顧客争奪合戦が激しく繰り広げられておりますね。メリットはそちらの情報に譲るとして、注意点などないのでしょうか。

代表的なものをピックアップしてみました。

(1)他の口座との損益通算・損失の繰越控除はできません。

通常の株取引をしている場合では、利益と損失を通算し所得税を計算することになります。

しかし、NISA口座から買った株式や投資信託などは、他の一般口座や特定口座などで購入した株式などと損益通算することができません。また、NISA口座から購入した株式の間でも利益と損失の通算はしません。利益を出さなければ恩恵が受けられないということになります。

(2)開設できる口座は一人につき1口座で口座開設後、現行では最長4年間金融機関の変更はできません。

ただし、税制改正大綱によれば平成27年以降に口座を開設する金融機関を毎年選べるようにすることや一度口座解約しても、翌年には再開設できるようにもするようです。

(3)非課税枠の未使用分を翌年へ繰り越したり、また一度使用した非課税枠は投資対象銘柄を売却して枠に空きが出ても再利用は不可です。

(4)既に保有している上場株式などを、NISA口座にそのまま移管することはできません。

まずは知ることから

安倍政権の成長戦略にも盛り込まれているNISAの普及。また、金融庁も平成32年までにNISAの投資残高を25兆円とする目標を掲げているなど、制度全体が貯蓄から投資に向かう過程においては、一人一人が正しい知識を持ちつつ、流れに乗りこのような制度を利用していくことも、後で「損をした」と思わないことにつながっていくのかと思います。

安倍政権の成長戦略にも盛り込まれているNISAの普及。また、金融庁も平成32年までにNISAの投資残高を25兆円とする目標を掲げているなど、制度全体が貯蓄から投資に向かう過程においては、一人一人が正しい知識を持ちつつ、流れに乗りこのような制度を利用していくことも、後で「損をした」と思わないことにつながっていくのかと思います。

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

お問い合わせ

当事務所に関するお問い合わせは

こちらからご連絡ください。

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.